维信诺60亿收购背后:趁业绩放量并表?警惕高折旧高负债未来风险释放

- 体育

- 2024-10-11 21:14:19

- 107

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:维信诺60亿收购背后,体外孵化标的业绩放量首次扭亏为盈。然而,此次并表标的是否实质性改善上市公司盈利质量或存疑。一方面,标的超260亿元在建工程仍未转固,未来将会释放年均25亿元折旧或拖累业绩;另一方面,并表标的超高规模有息债务或也将会进一步约束公司资产负债表。投资者或需要警惕并表标的高折旧高负债的“双高”风险。

近日,维信诺重启并表合肥维信诺科技有限公司(简称“合肥维信诺”)引发市场关注。

公告显示,公司计划通过股份发行与现金支付相结合的方式,收购合肥维信诺科技有限公司40.91%的股权,交易总额达61亿元。此次交易中,维信诺将向合肥合屏投资、合肥芯屏产业投资基金及合肥兴融投资等公司发行股份,并辅以现金支付,交易完成后,维信诺将控制合肥维信诺59.09%的股权,使其成为控股子公司。

体外孵化资产趁业绩放量并表?

合肥维信诺是国内面板龙头企业维信诺在合肥的生产基地,主营聚焦AMOLED领域,产品囊括柔性显示屏、OLED、液晶面板等。

维信诺2018年联合合肥多个地方国资,共同出资设立了合肥维信诺,对其进行体外孵化。

公开资料显示,2018年11月底,维信诺与合肥市人民政府签订协议,拟与合肥国资成立合资公司合肥维信诺,建设第6代柔性AMOLED,总投资440亿元,其中注册资本220亿元,维信诺拟以40亿元参与。

其中,合肥包河区国资委100%持股的兴融公司持有维信诺20.32%的股权,由合肥国资委出资99.96%的芯屏基金持有维信诺41.18%的股权,由合肥新站区国资局100%持股的合屏公司持有维信诺20.32%的股权,余下18.18%的股权则由维信诺直接持有。截至 2024年7月25 日,合肥维信诺的股权结构如下:

2022年至2024年上半年,合肥维信诺营收分别为10.57亿元、49.04亿元及54.46亿元,净利润分别为3.83亿元、-2.5亿元及7905.92亿元。可以看出,合肥维信诺已经扭亏为盈。

对此,公司称,当期标的公司实现盈利的主要原因是,标的公司产能释放良好,规模效应体现,产品销量同比提升 342.43%,价格同比提升8.27%,营业收入同比提升 391.98%,单位成本同比下降 3.69%;另外,标的公司 2024年 6 月确认技术许可(金麒麟分析师)收入 15,094.34 万元,扣除技术许可收入影响,标的公司 2024 第二季度扣除非经常性损益净利润为 12,601.02 万元,单季度亦已实现盈利。

需要指出的是,OLED行业回暖, 中国大陆OLED厂商出货量占比呈持续上升趋势。受宏观经济复苏、AI等创新概念带动消费电子行业回暖,国内OLED产能从2023年第三季度起持续释放,终端维持良好景气度。IDC报告显示,2023年第四季度中国智能手机市场出货量约为7363万台,同比增长1.2%, 2024年第一季度中国智能手机市场整体出货量约6926万台,同比增长6.5%,连续两个季度保持增长;根据IDC预测,2024年中国折叠屏手机市场预计同比增长52.4%。

国产智能手机厂商市场份额持续上升,其中标的公司重要客户市场份额出货量上升显著,智能手机出货量的增长进一步带动OLED面板需求。根据CINNO Research数据,2023年全球市场 OLED 智能手机面板出货量约6.9亿片,同比增长16.1%;2024年一季度,全球OLED 智能手机面板出货量约1.9亿片,同比增长44.6%,行业回暖迹象明显。中国大陆厂商出货量占比呈持续上升趋势。根据CINNO Research数据,越来越多品牌的OLED面板订单持续由三星等国际面板厂商转向中国大陆 OLED面板厂商。2023年全年,全球OLED智能手机面板市场中,中国大陆厂商出货份额占比43.2%,同比增加13.9个百分点;2024年一季度中国大陆厂商出货份额占比53.4%,同比增加15.6个百分点,份额首次超越五成。

或受益于消费电子行业回暖、终端维持良好景气度,合肥维信诺今年上半年量价齐升。

2024 年上半年,标的公司合肥维信诺模组及屏体销量实现 1,809.00 万片,同比提升 342.43%,2024 第二季度延续了第一季度良好上升势头,产销量环比上升 5.53%、 17.61%。2024 年上半年,标的公司产品销售平均单价为 282.53 元/片,同比上升了 8.27%,2024 年第二季度产品销售平均单价进一步提高到 294.77 元/片,较 2024 年第一季度环比上升了 9.93%。

警惕“两高”拖累:高负债与高折旧

8月30日,维信诺发布2024年半年报显示,公司实现营业收入39.33亿元,同比增长46.05%;归母净利润-11.77亿元,同比增长28%;扣非净利润-13.10亿元,同比增长20.90%。

三年半来,维信诺净利润累计亏损84.89亿元,扣非净利润累计亏损91.13亿元。

2021年至2023年,维信诺营业收入分别为62.14亿元、74.77亿元和59.26亿元,同比分别增长32.32%、20.31%和-20.74%;归母净利润分别为-15.20亿元、-20.66亿元和-37.26亿元,同比分别增长-846.91% 、-35.91%和-80.31%;扣非净利润分别为-17.82亿元、-22.19亿元和-38.02亿元,同比分别增长-140.93%、-24.58%和-71.33%。

此次并入合肥维信诺是否可能大幅改善业绩呢?维信诺是否大幅改善或有待观察。

第一,标的公司合肥维信诺目前在建工程余额较大,目前超260亿巨额在建工程尚未转固,转固后折旧金额大幅增加将对利润表带来不利影响。

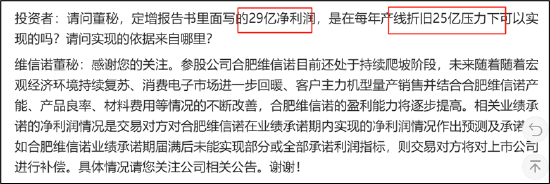

由于成立时间较短,标的公司合肥维信诺产能仍在进一步释放过程中,截至目前标的公司的主要产线尚未达到设计的量产状态。截至2024年3月末,标的公司在建工程余额263.81亿元,主要为尚未达到转固条件的产线设备,如标的公司产线达到预期使用状态时,在建工程转入固定资产,将开始计提较大金额的固定资产折旧,根据2024年3月末的余额,按照10年折旧期限及5%残值率以直线法测算,每年将新增折旧超25亿元的折旧金额,巨额的折旧会不会拖累公司业绩。

值得注意的是,此次收购标的资产存在业绩承诺,即标的公司 2024年度、2025年度和2026 年度三年累计净利润合计不低于29.2亿元。对此,相关投资者在互动易提出质疑,巨额折旧是否可能拖累公司盈利?

第二,收购标的有息债务较高,叠加上市公司自身债务规模,其大规模债务成本是否可能进一步拖累公司业绩?

截至2024年一季度末,合肥维信诺的短期借款、一年内到期的流动负债长期借款合计为198.52亿元;截至2024年上半年末,维信诺货币资金为85.87亿元,短期借款和长期借款分别为59.26亿元和53.88亿元。

值得注意的是,维信诺未来资本性支出计划规模超大。近日,维信诺曾发布公告称,公司根据战略规划,有意建立并运营一条第8.6代柔性有源矩阵有机发光显示器件生产线,从事中尺寸AMOLED相关产品的研发、生产和销售。公告显示,上述项目总投资额为550亿元人民币,其中股权投资330亿元(占总投资额60%),债务融资220亿元(占总投资额40%)。超大资本性支出下,叠加巨额债务,公司未来业绩究竟能否大幅改善或有待观察。

发表评论