三季报点评 | 软通动力(301236):“软硬协同+自主可控”体系运营良好,“战略客户+自主产品”业务增长强劲

- 旅游

- 2024-11-01 15:12:04

- 43

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

公司点评 软通动力

2024Q3,公司实现营业收入96.82 亿元(+127.75%);归母净利润2.30亿元(+53.82%),扣非净利润2.07 亿元(+78.99%)。

报告正文

投资要点

新业务架构平稳渡过磨合期,整体经营业绩逐季稳健提升

公司持续拓展新业务架构体系,夯实软通咨询、软通工业互联、软通数字能源、机械革命、清华同方、软通华方六大业务子品牌,建设北京城市副中心、江苏苏州、江苏无锡、浙江金华四大智能制造基地,打造AI PC、人形机器人、AI工作站等生产力智能化产品。2024年以来,实现Q1、Q2、Q3营收增速分别达到+29.65%、+61.66%、+ 127.75%,归母净利润净利润增速分别为-557.51%、-13.25%、+ 53.82%。其中,根据 Canalys 数据,2024Q2机械革命PC 出货量同比增长86%,国内市场增速第一,市场份额跃居第四;智通国际ODM业务7、8、9三个月出货量连创新高,9月出货量再次刷新ODM业务自成立以来单月出货量的最高纪录。崭新的“软硬协同+自主可控”产业链生态体系运营良好,“战略客户+自主产品”双轮驱动的重点业务领域增长动力强劲。企业在经历大规模业务并购重组后,快速稳健渡过全新业务架构体系在产品规划、业务融合、管理提升等关键环节的磨合期,并且实现整体经营业绩逐季稳健提升。

坚持长期主义,聚焦智能化、自主化、绿色化和国际化转型升级发展大方向

智能化发展,公司将智能技术产品和服务应用于金融、能源、制造等多个行业,推出天坊工业互联AI平台、天元空间智能管理平台升级版、昇腾大模型一体机等多个产品,发布大模型推理、智慧高校校园等多个行业解决方案,中标山东钢铁集团“AI+钢铁”、中核财务公司企业金融管理等多类项目,打造山西晋云“AI+煤矿”等多个标杆项目,并与中国移动国际有限公司、杭州银行、济南市中产发等达成战略合作。自主可控,公司作为鸿蒙智联卓越解决方案伙伴,已经与400多家生态品牌伙伴展开合作,联合研发生态产品超过1100款,共获得640多项鸿蒙智联认证。算力产品,成功推出基于鲲鹏920处理器的新一代通用服务器机型、昇腾AI服务器机型、基于昇腾算力卡的AI工作站产品,实现了在通用算力和异构算力上的全面布局; PC终端业务,支持全国产CPU技术路线和主流国产操作系统,成功上市基于海光、龙芯、兆芯、飞腾等处理器的多款终端新产品。“双碳”绿色发展,围绕数字能源与智算服务,与地方政府、产业生态深化合作,打造业务增长新引擎。其中,数字能源方面,入选辽宁省产业集群数字化转型服务商,并依托虚拟电厂平台,与国网辽宁综合能源服务有限公司在综合能源服务、源网荷储一体化等领域深入合作。国际化业务布局,在东南亚和中东市场实现重点突破。在迪拜GITEX GLOBAL展会上,与某大型ICT领导企业签署沙特战略合作备忘录并荣膺“卓越合作伙伴”,共同发起“中东中亚混合云先锋计划”。加速海外布局,加快海外运营体系建设,推动“服务交付+硬件产品”全球化。

投资建议

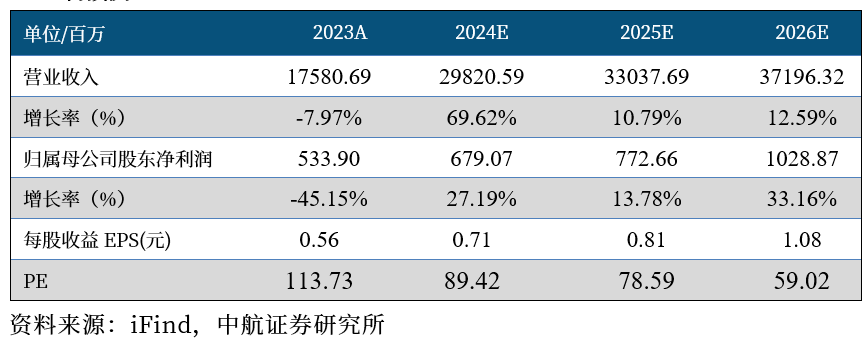

我们认为,公司利润逐季改善,未来有望充分受益鸿蒙生态产业化的推进。预计公司2024-2026年的营业收入分别为298.21亿元、330.38亿元、371.96亿元;归母净利润分别为6.79亿元、7.73亿元、10.29亿元,对应目前PE分别为89X /79X /59X,维持“买入”评级。

风险提示

下游需求不及预期;技术迭代加快;市场竞争加剧;股价较大波动的风险。

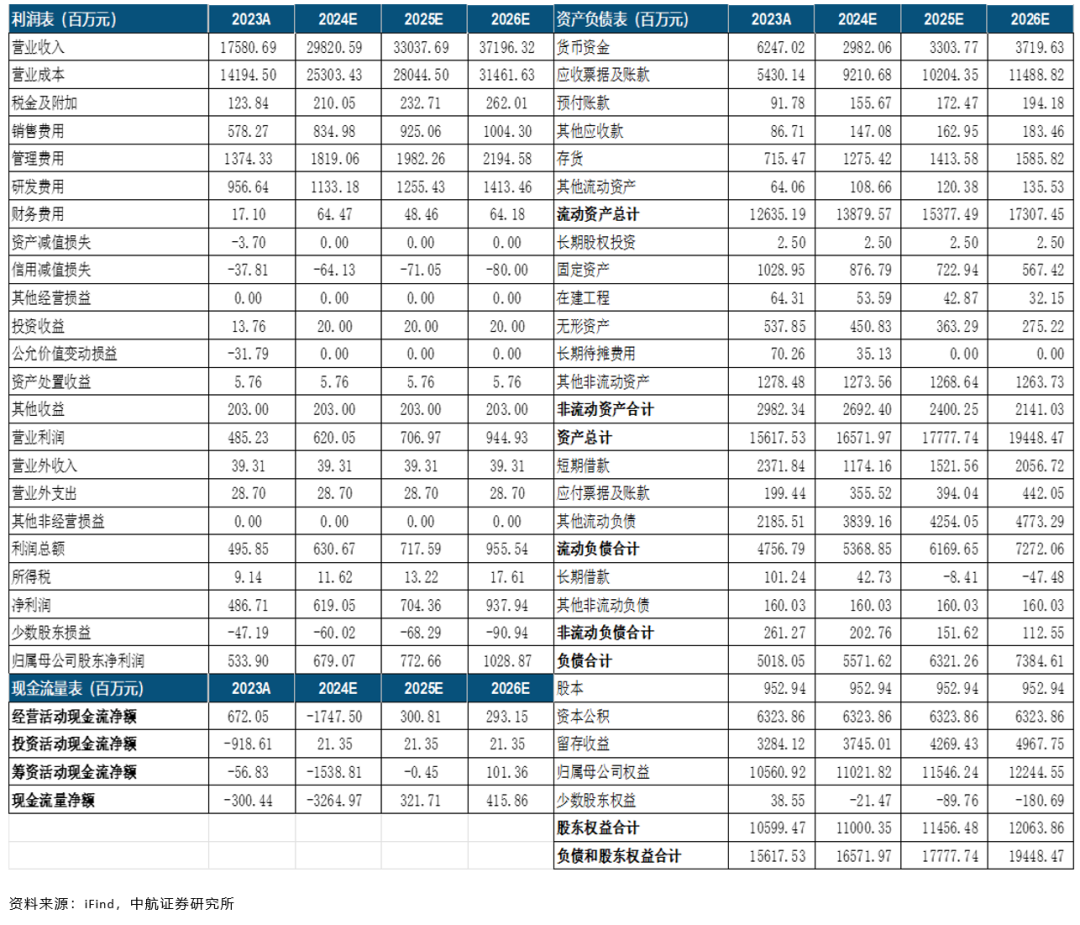

盈利预测摘要

附表:盈利预测(单位:百万元)

证券研究报告名称:《软通动力(301236):主业盈利能力提升,“光储充算”一体化持续力》

对外发布时间:2024年10月31日

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖工业母机、机器人、锂电设备等。

龙铖:先进制造研究员。上海交通大学工商管理硕士,2023年7月加入中航证券,覆盖智能车、光伏设备、光热设备。

中航研究

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可(金麒麟分析师)的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。

(转自:先进制造观察)

上一篇:黄金飙涨“反噬”企业成本,老凤祥股价跌停背后:珠宝首饰股们的苦日子来了

下一篇:10月最受青睐ETF:嘉实科创芯片ETF获净申购169.76亿元,易方达创业板ETF获净申购165.07亿元(名单)

发表评论