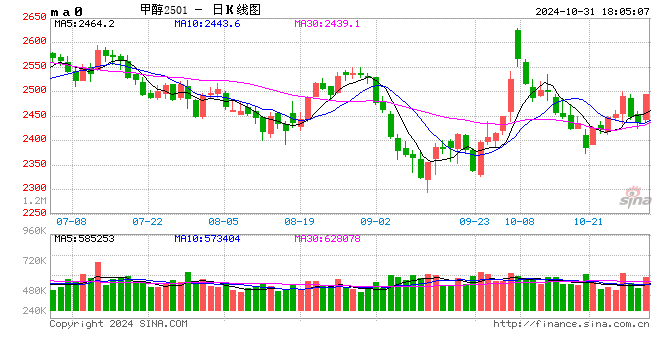

甲醇:消息驱动

- 旅游

- 2024-10-31 18:06:06

- 44

来源:紫金天风期货研究所

核心观点:中性 本周甲醇价格冲高回落,价格更多受到市场消息的影响,周初受地缘以及海外甲醇装置停车降负影响大幅反弹,但周中传言华东某烯烃装置降负,随后传言海外装置回归,叠加化工品市场受原油带动下跌,甲醇价格跟随走低。供应来看,内地供应变动不大,开工率仍维持偏高水平,但内地企业库存当前不高,内地刚需又韧性;进口短期到港仍较多,港口库存或维持高位,周内传伊朗装置停车,是否是因为提前限气仍存疑,关注停车的持续时间。需求方面,传统需求和烯烃需求均变动不大,内地仍存在补库的预期。综合来看,供需端处于弱稳定状态,矛盾不算太大,行情波动主要受装置变动和宏观消息影响,短期预计仍宽幅震荡,但在当前时间节点去看,考虑内地补库需求和供应的季节性预期,价格向下的空间或不大。

动力煤:偏多 煤炭价格小幅走弱,尽管旺季即将来临,但当前高库存仍限制价格

国内供应: 偏空 国内开工率仍偏高,主要由于煤制甲醇装置开工率处于高位

进口:偏多 短期到港仍有压力,但周内传伊朗部分装置停车,关注后续进口减量是否兑现

下游需求:偏空 烯烃需求和传统需求变化均不大,内地存在补库预期

上游利润:偏多 煤炭价格走弱,煤制甲醇利润小幅回升但仍偏低;天然气制甲醇装置利润维持偏弱

MTO利润:中性 MTO利润小幅回落,当前利润水平不算低

库存:偏空 港口库存高位难去库,内地库存维持同比低位

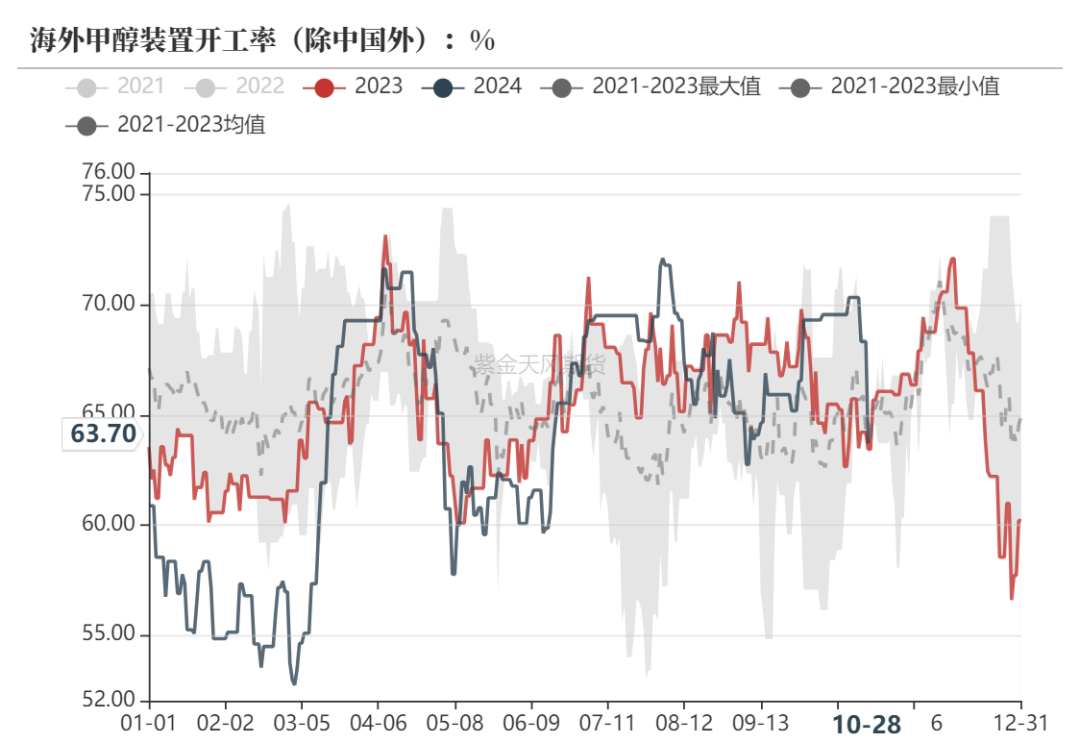

海外供应减量

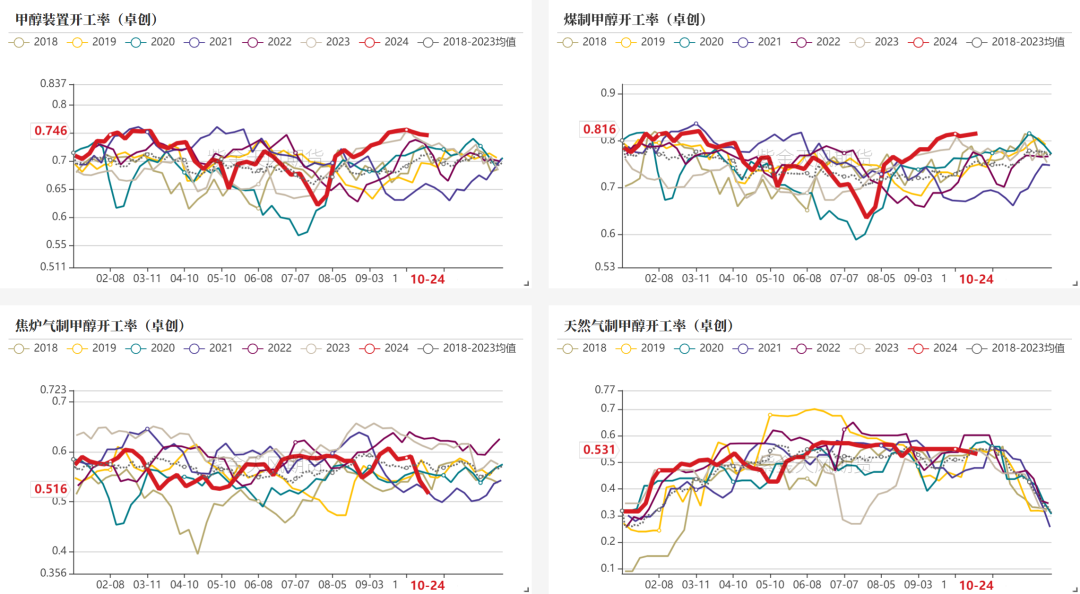

煤制开工率仍偏高

截至10月24日当周,全国甲醇装置开工率74.6%,其中煤制甲醇装置开工率81.6%,焦炉气制甲醇装置开工率51.6%,天然气制甲醇装置开工率53.1%。

部分装置重启

上周山西梗阳周内检修后重启,奥维乾元、山西亚鑫和兖矿国宏等装置重启。

本周海外开工大幅回落

本周海外甲醇装置开工率大幅回落,主要由于伊朗几套甲醇装置停车降负,根据相关资讯机构的消息来看,伊朗三套装置涉及产能495万吨的甲醇装置受供气不足影响停车检修,伊朗限气或相对往年提前。

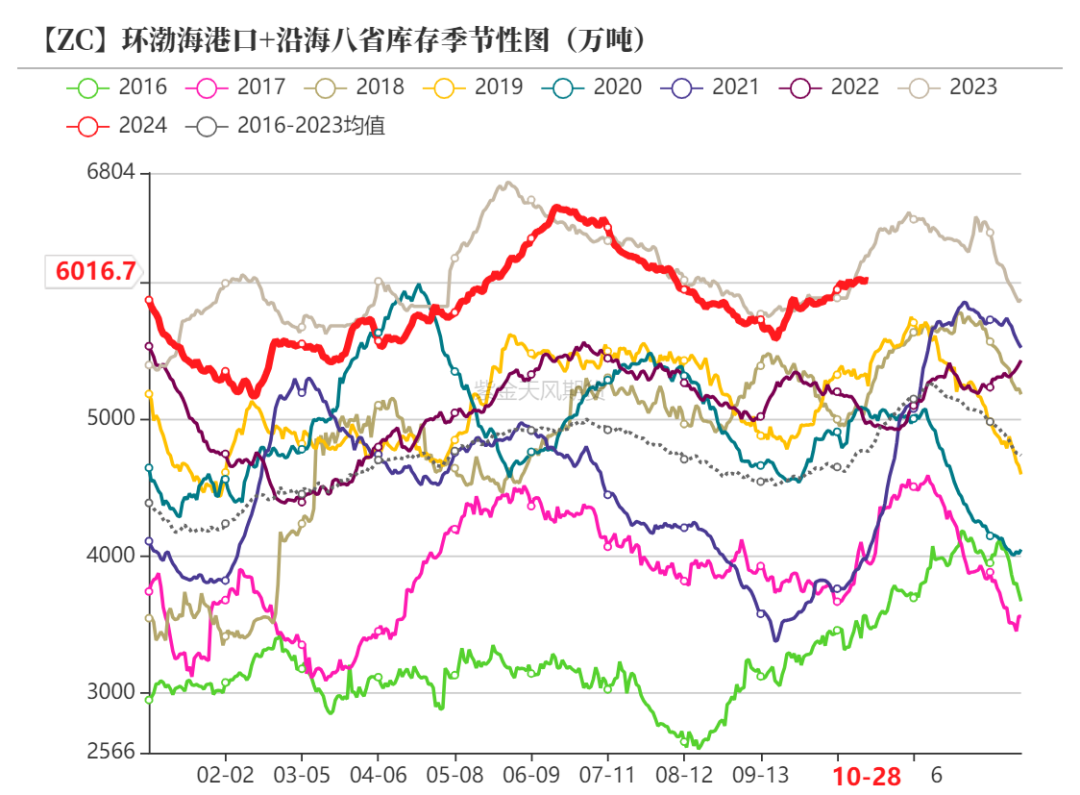

煤炭港口库存压力较大

坑口煤炭价格维持弱稳定,当前煤炭消费淡季,港口库存仍有压力,短期库存高位背景下预计煤炭价格维持弱稳定。

上游利润表现偏弱

煤炭价格弱稳定,内地甲醇价格也窄幅波动,煤制甲醇装置利润周内维持低位震荡,天然气制甲醇装置利润维持偏弱。截至10月28日,内蒙煤制利润-319元/吨,西南天然气制利润-130元/吨,河北焦炉气制利润230元/吨。

需求仍显韧性

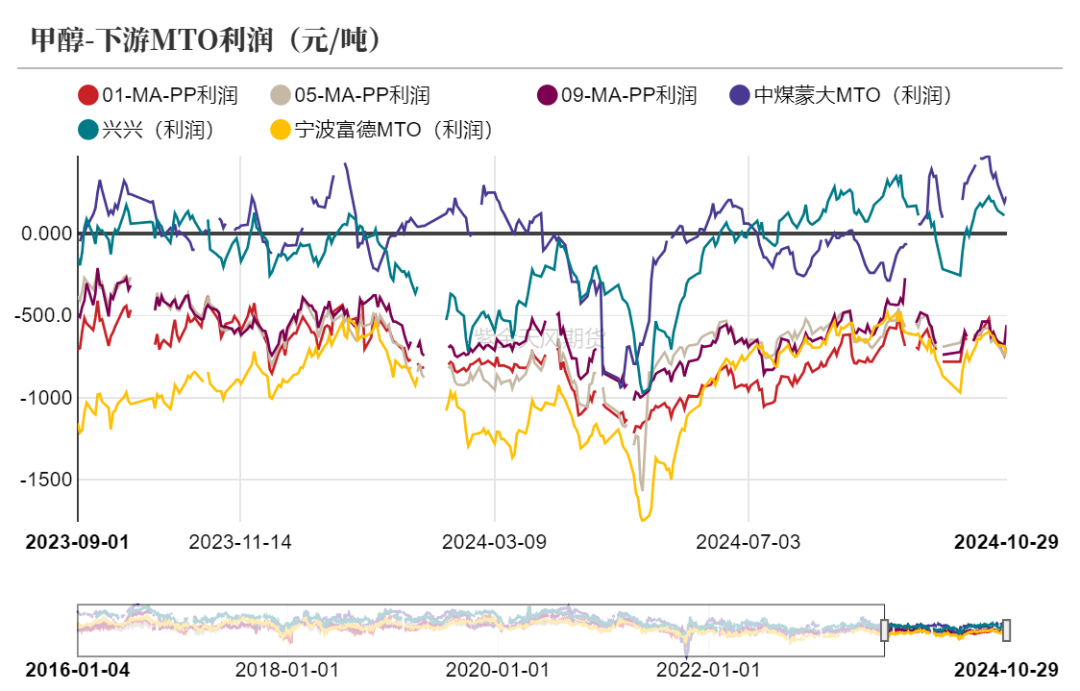

MTO利润回落

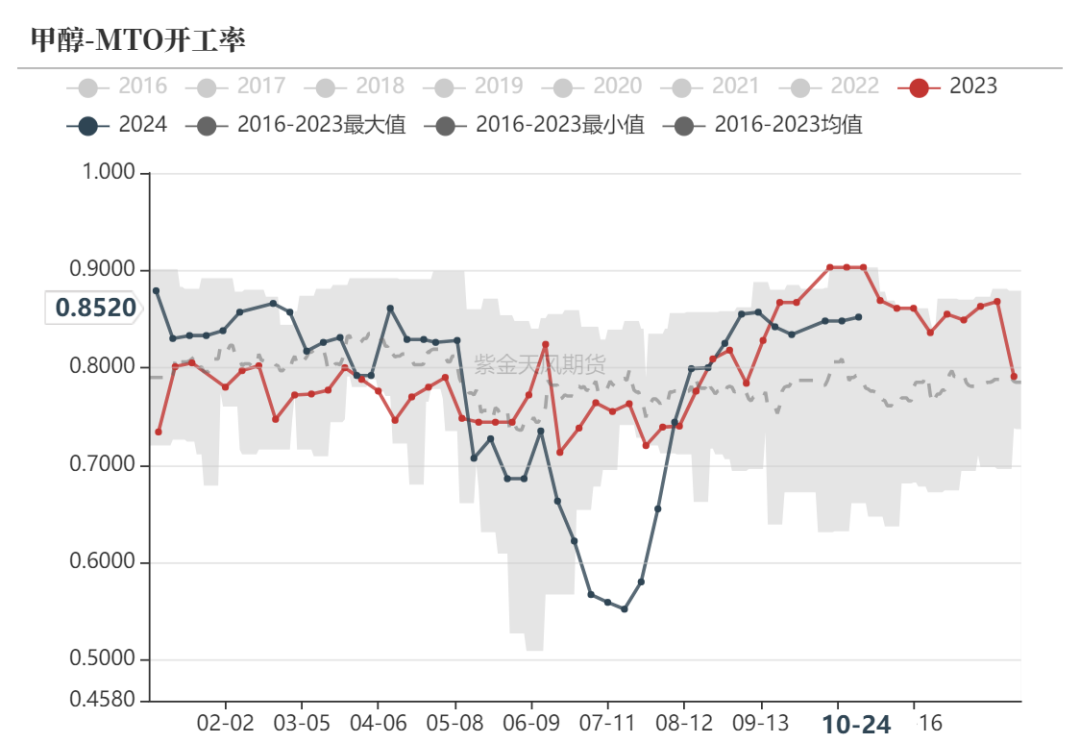

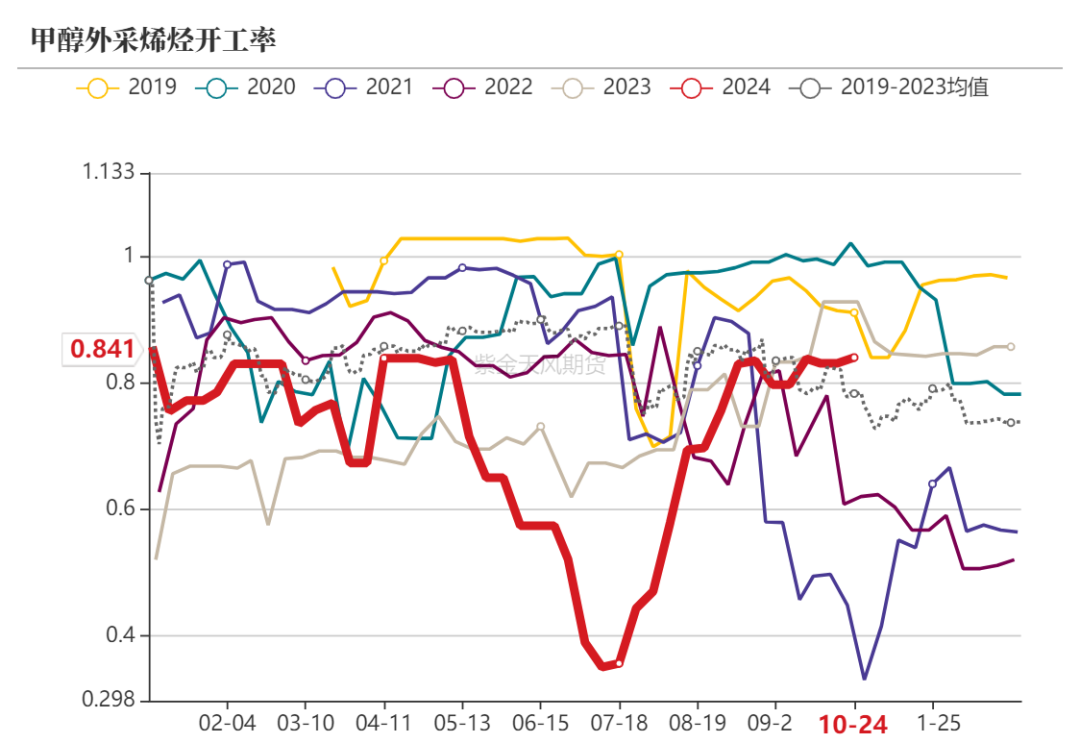

上周MTO开工率窄幅波动,截至10月24日当周MTO开工率85.2%,外采甲醇制烯烃装置开工率84.1%,兴兴短停后上周已经重启。

MTO装置利润本周小幅回落,周初受伊朗装置停车消息影响导致甲醇价格稍反弹。

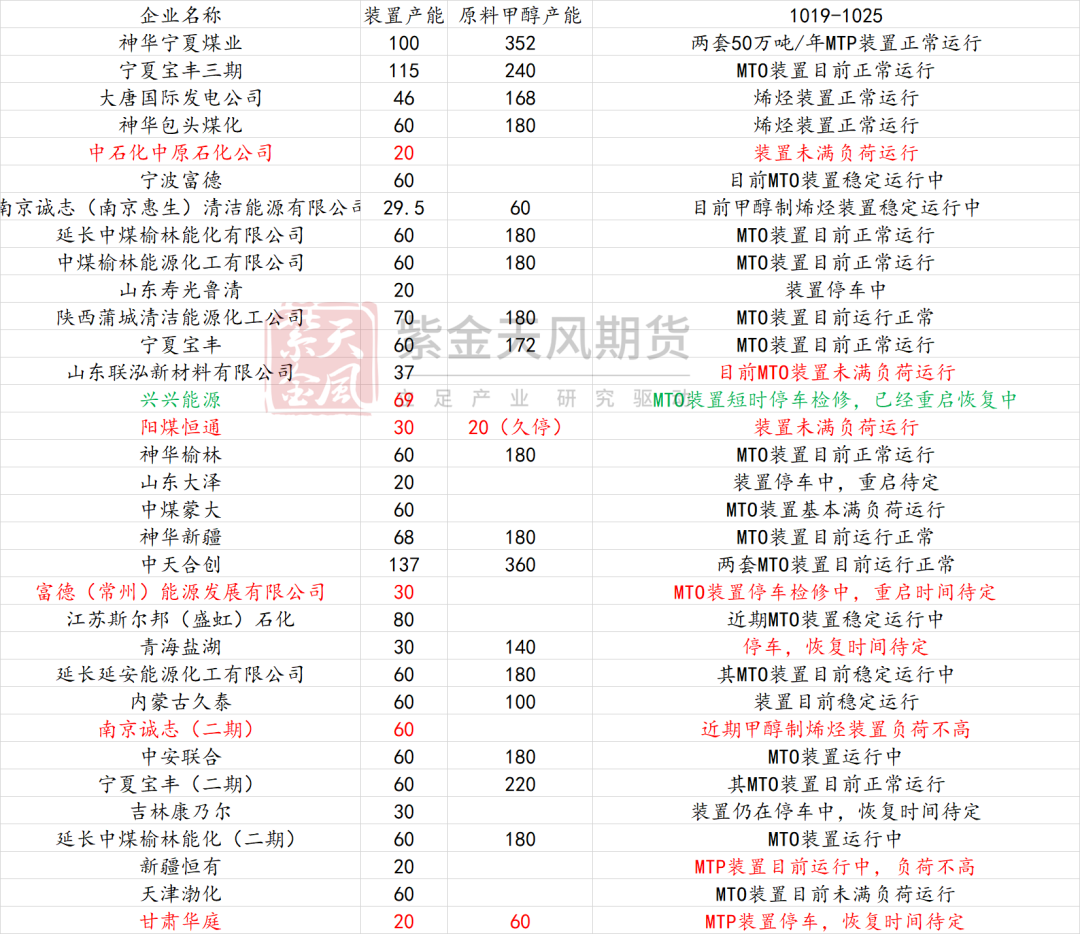

装置变动不大

兴兴此前管道漏点短时停车,目前已经恢复正常,但近期市场又有降负传言。其他装置变动不大,听闻宝丰新装置或11月初开始陆续投产,关注投产进度。

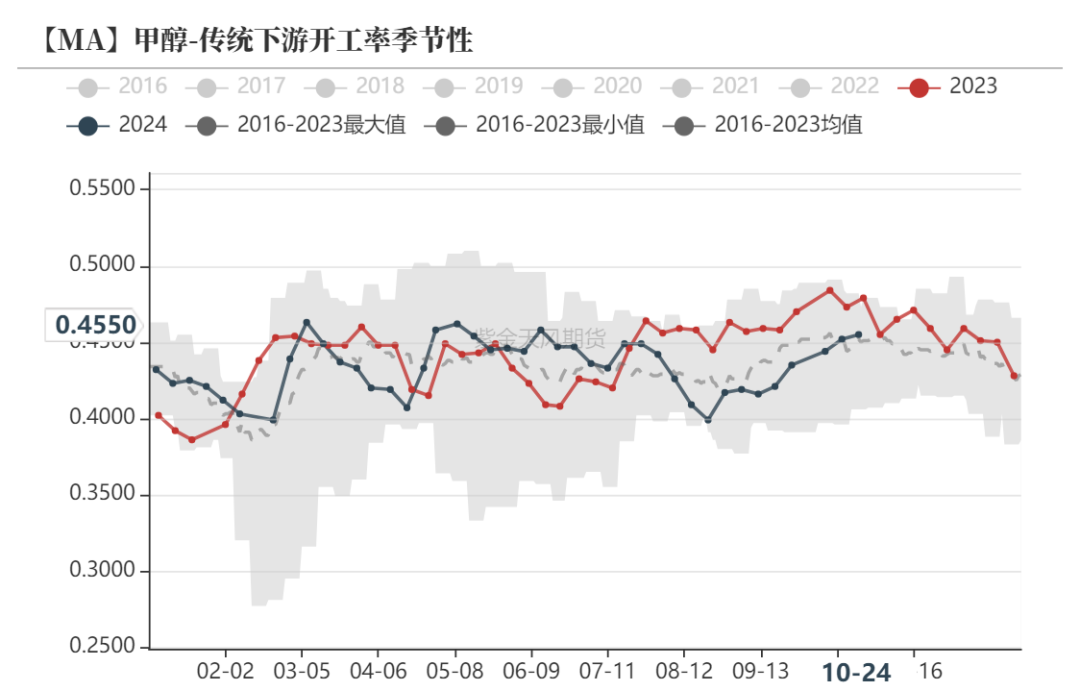

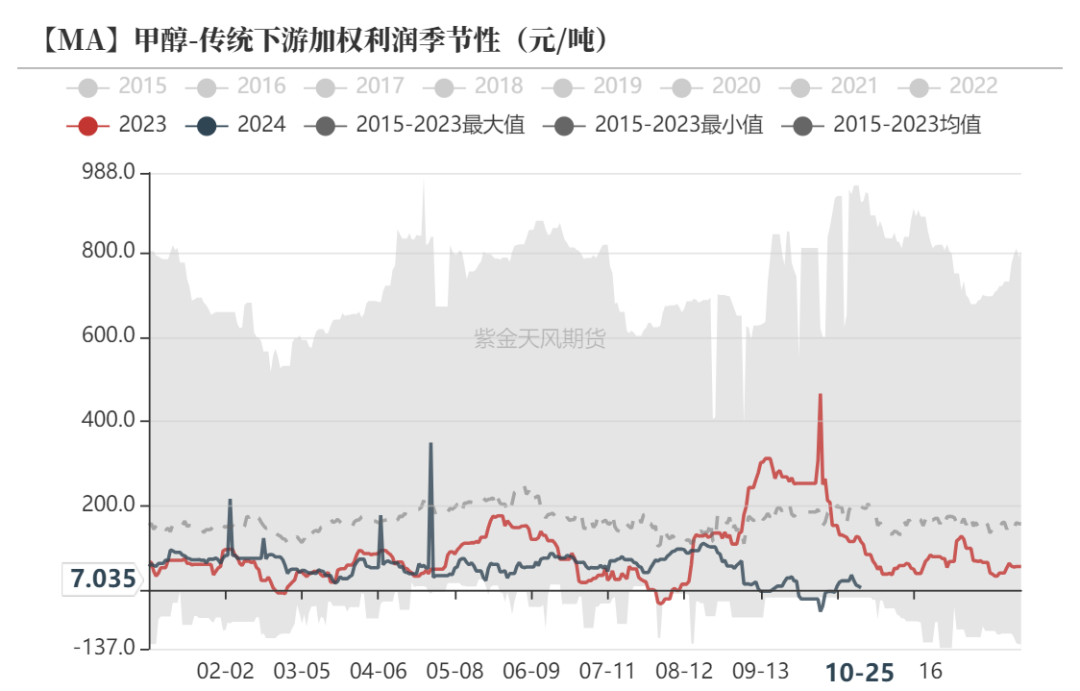

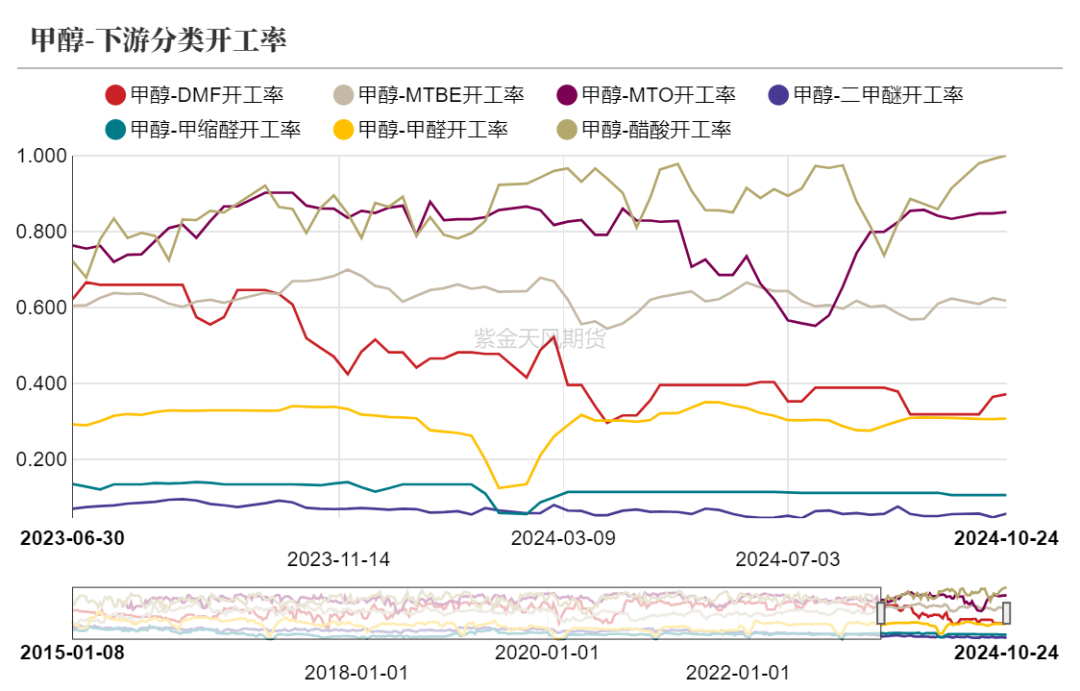

传统下游综合开工率回升

传统下游综合开工率继续回升,主要由于醋酸需求表现较好,MTBE、甲醛等需求表现一般。传统下游加权利润稍改善但同比仍偏弱,表明终端市场的需求较差。

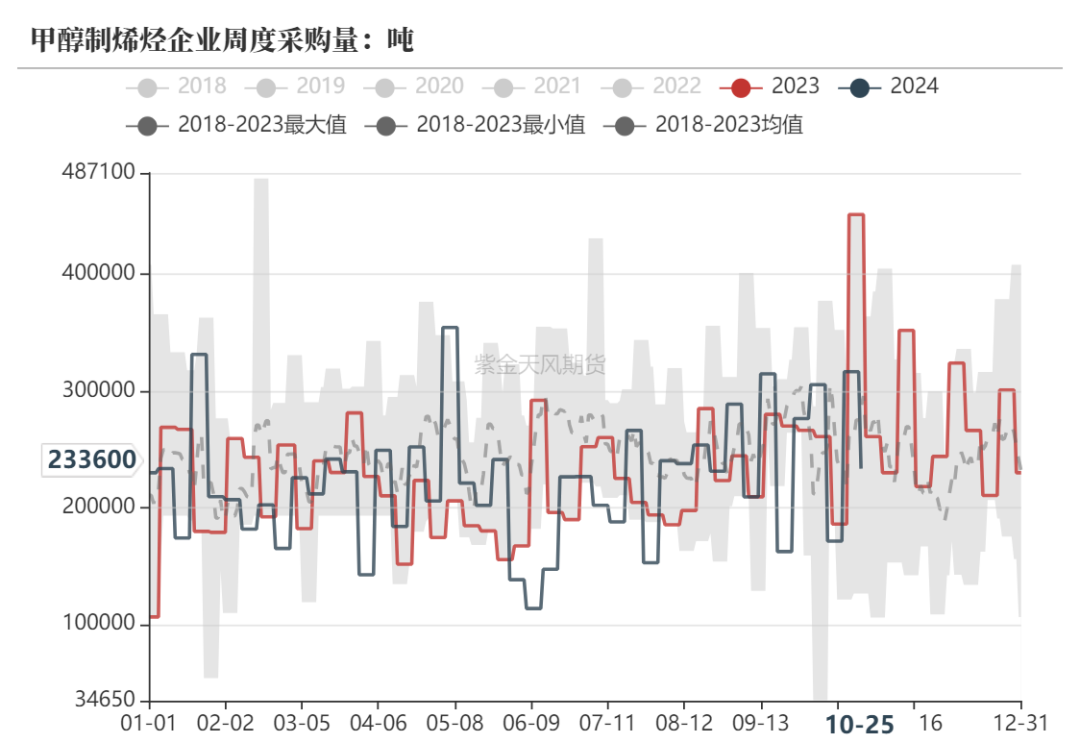

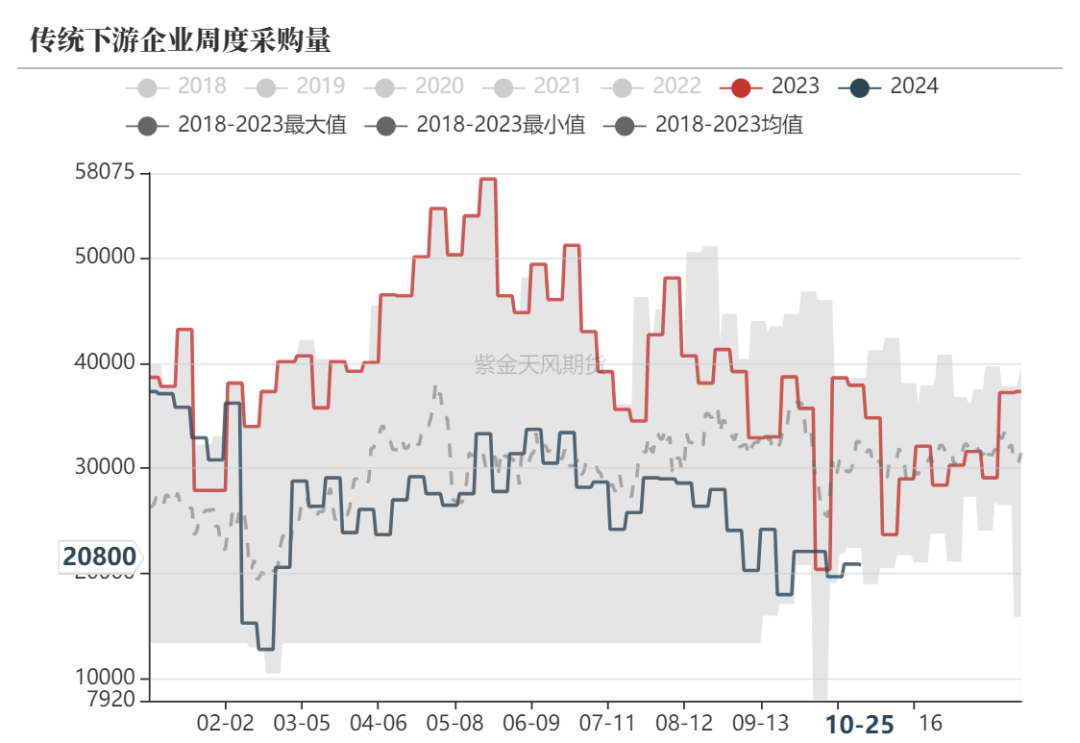

传统下游采购量维持低位

烯烃需求仍呈现脉冲式,上周小幅回落,预计本周采购量稍回升。传统下游企业周度采购量仍偏弱,终端下游需求表现较差导致企业主动采购意愿仍不强。

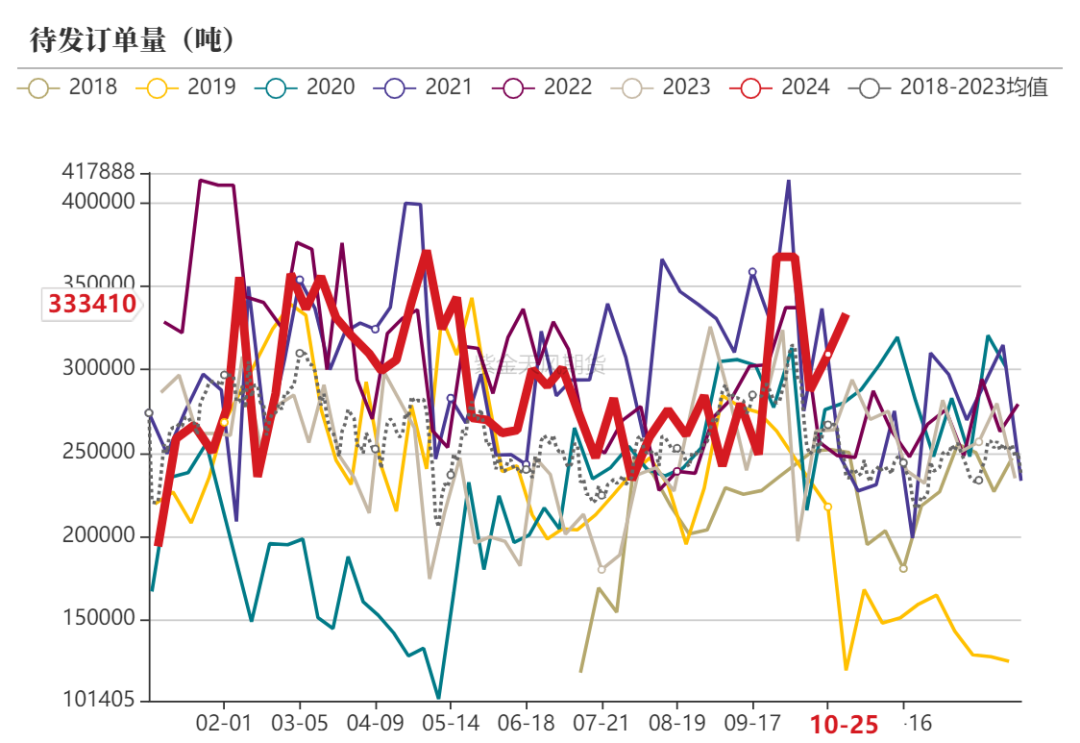

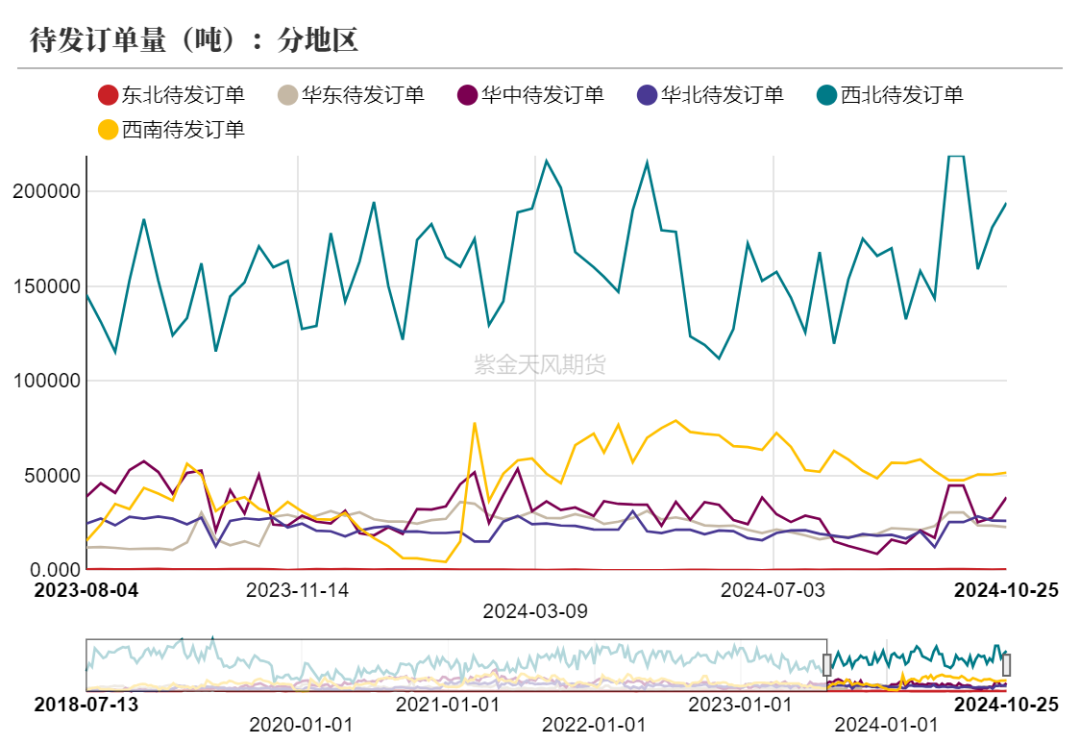

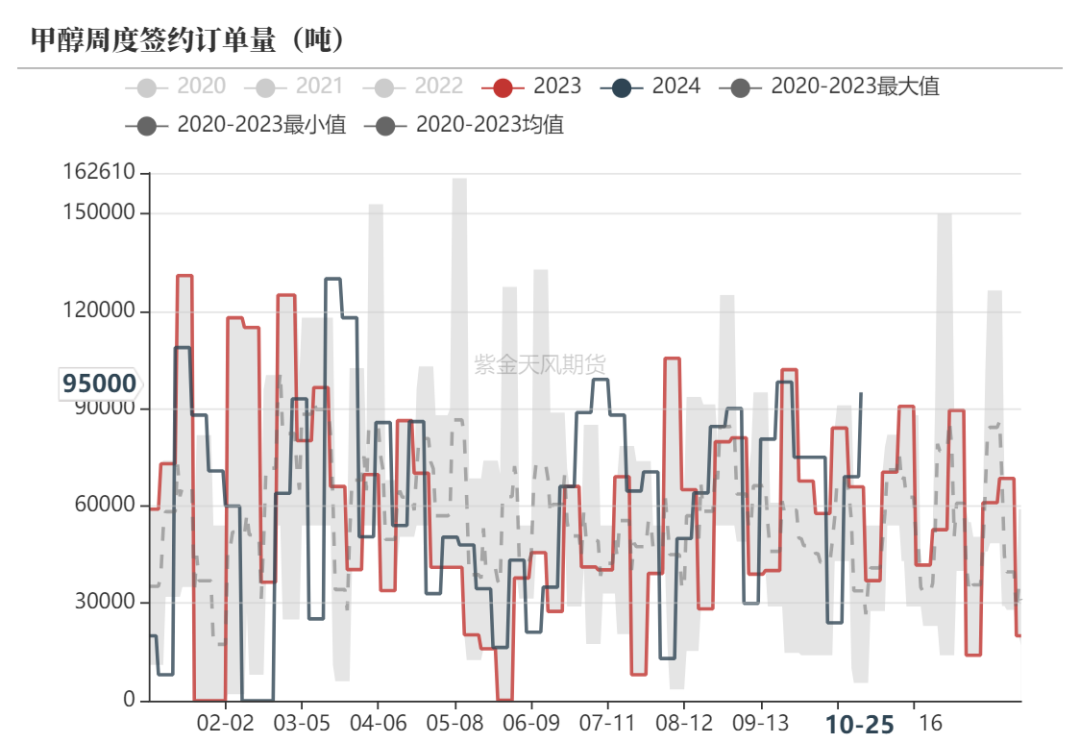

订单情况改善

上周初甲醇价格大幅回落后下游和贸易环节低价补库意愿明显回升,上周待发订单量和周度签约订单量均回升,待发订单量分区域来看主要增量体现在华北和西北地区。

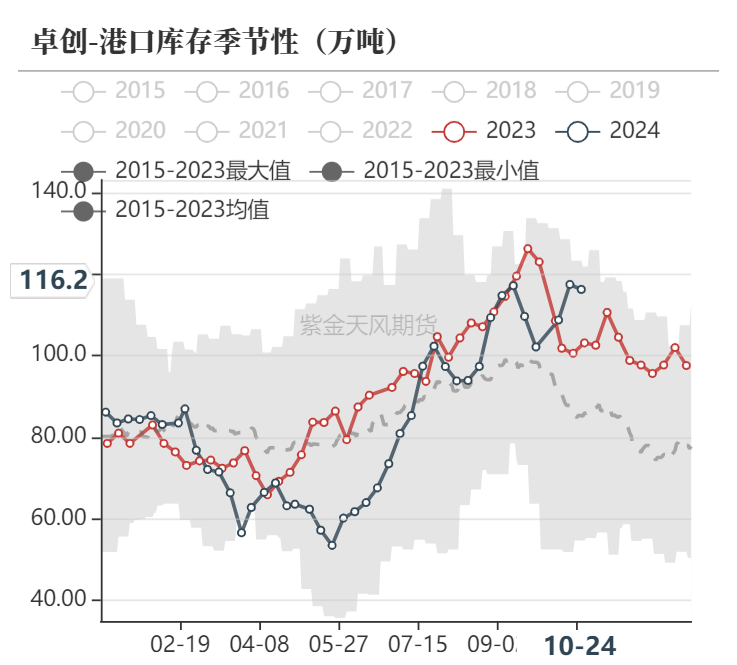

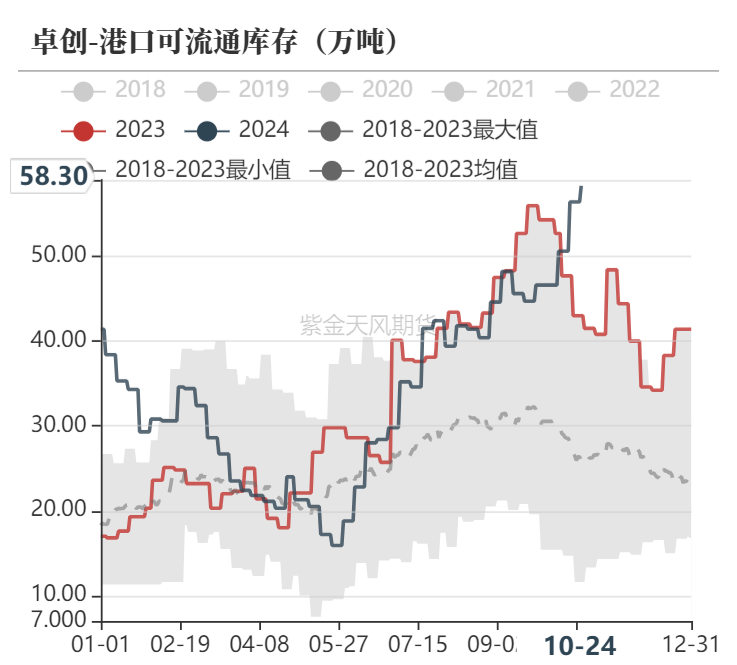

港口仍难见去库

港口库存高位,内地小幅去库

上周港口库存116.2(-1.2)万吨,港口可流通库存58.3万吨,港口库存维持高位,且可流通库存继续增加至近年高位,尽管上周到港稍降但出货量偏低,导致港口库存仍高位难去库。

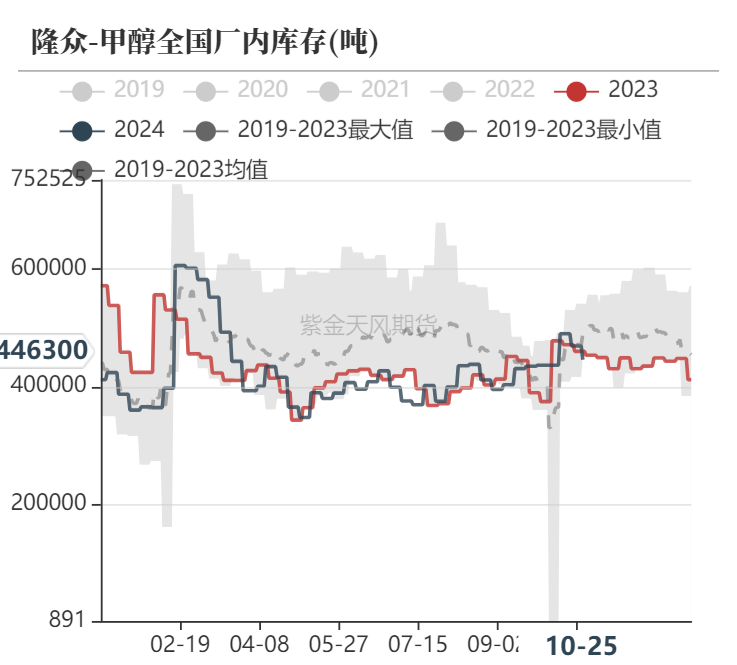

内地企业库存上周继续小幅去库,主要由于上周初跌价后,下游和贸易环节主动补库增多,下游仍有补库预期背景下预计内地企业库存仍维持偏低。

下游原料库存均不高

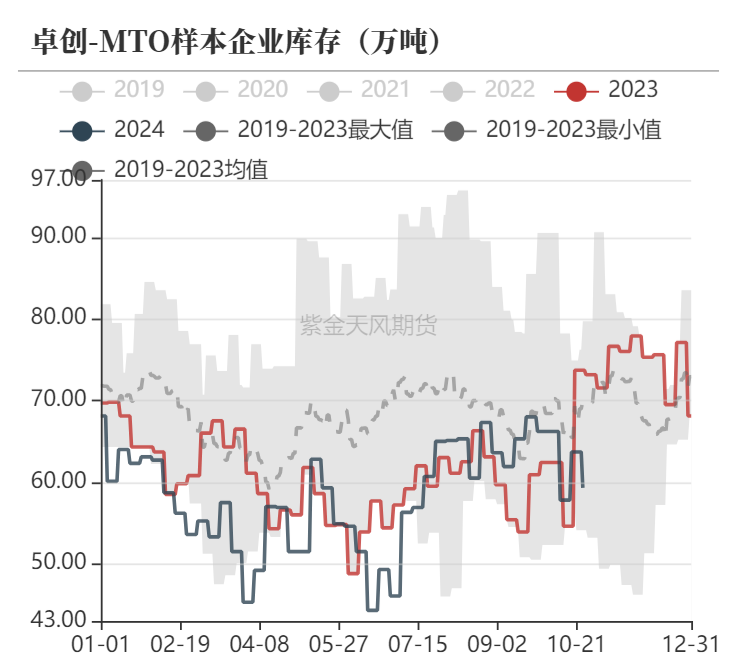

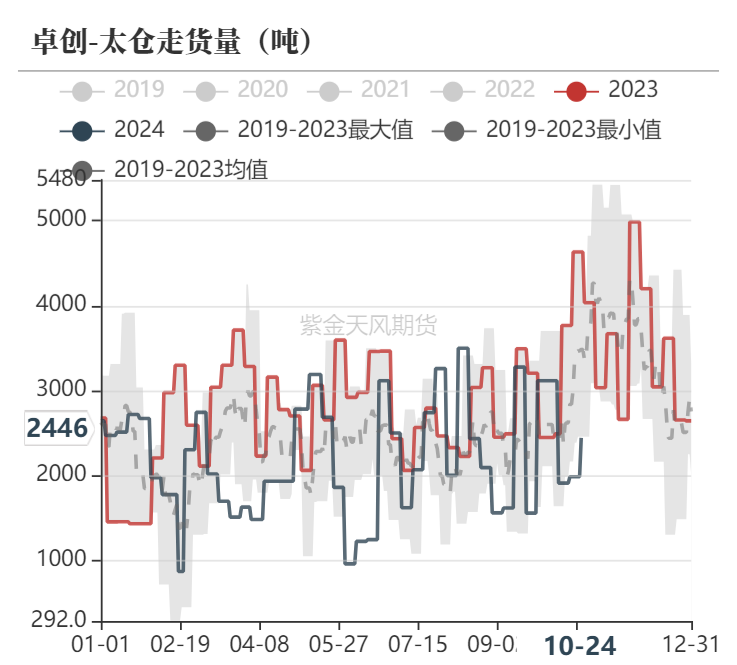

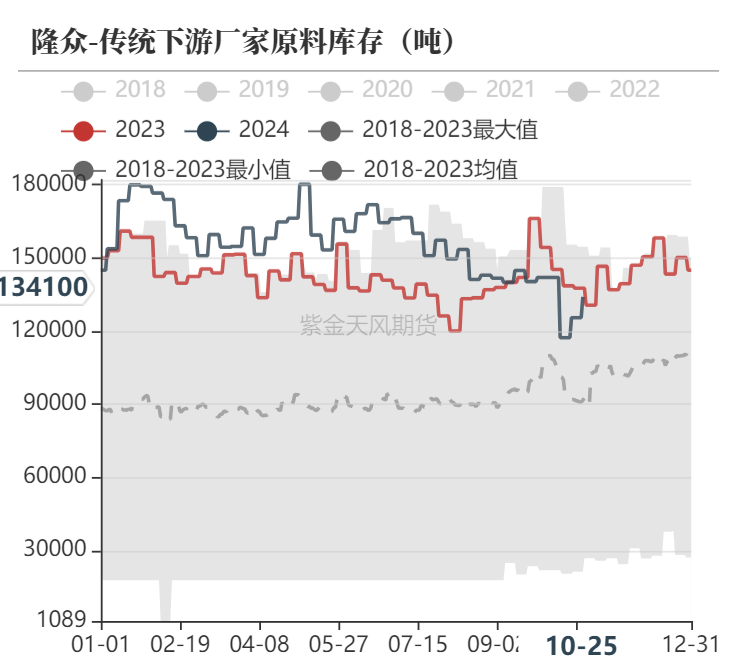

上周MTO企业库存小幅去库,太仓地区走货量小幅回升但仍偏低,尽管当前烯烃样本企业库存不高,但企业补货的意愿仍不强,传统下游厂家原料库存继续回升但处于去年同期偏低,企业按需采购,当前下游原料库存偏低,后续或存在补库需求。

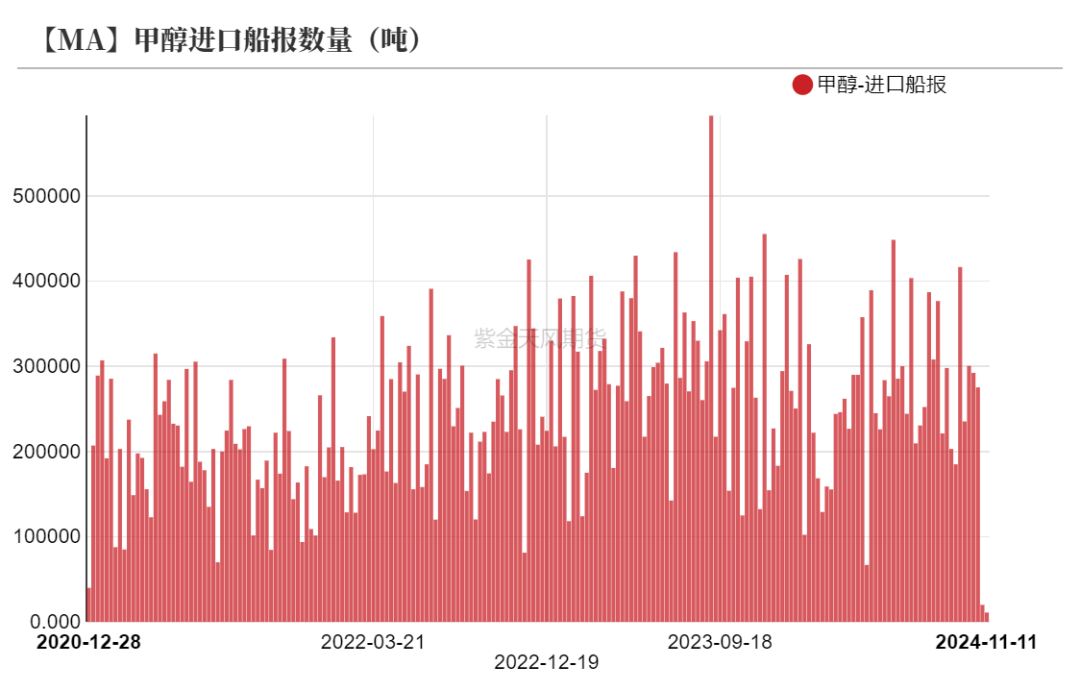

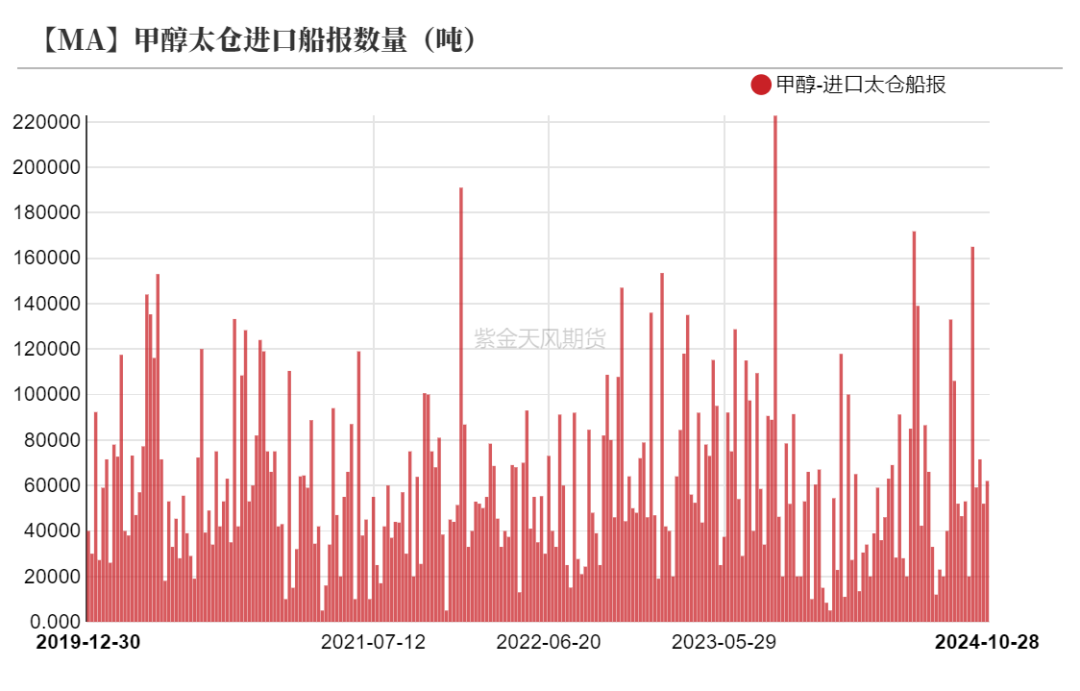

近期到港较多

10月25日至1月10日中国进口船货到港量在84.85万吨85万吨,其中江苏预估进口船货到浦港量在44.3万吨-45万吨,华南预估8.2万吨-9万吨,浙江预估28.35万吨-29万吨,预估内地仍有4万吨-5万吨进口船货到港。

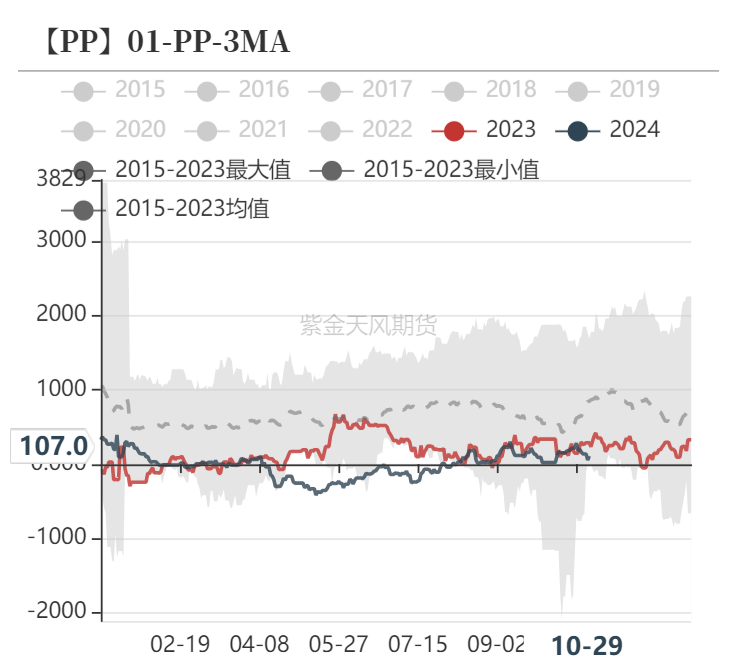

PP/L-3MA价差波动加剧

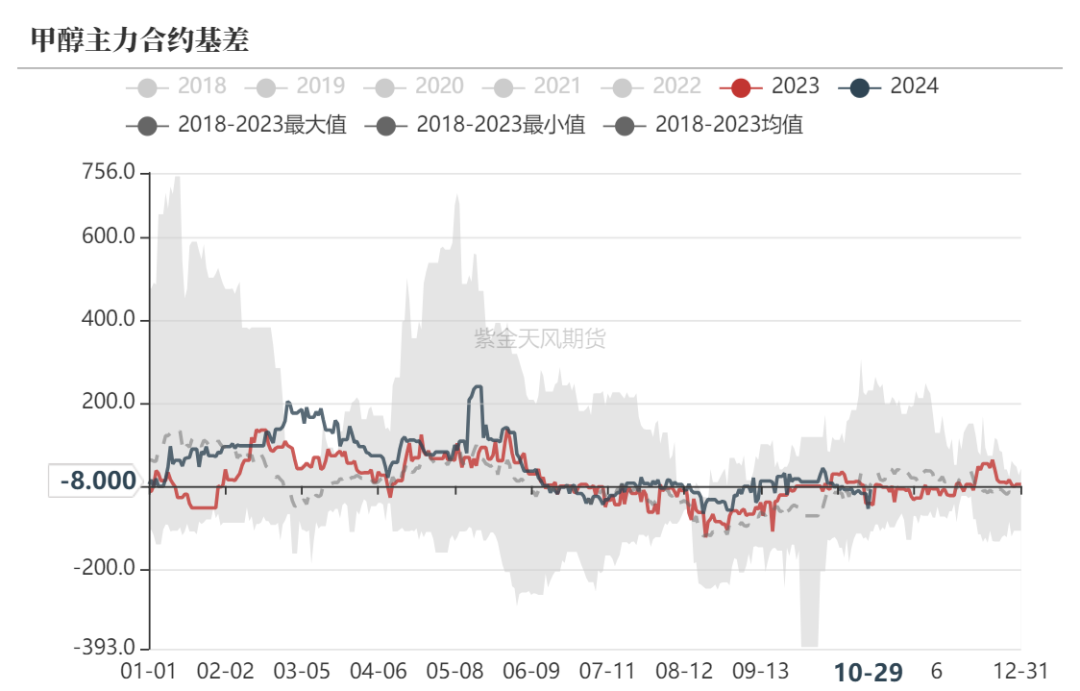

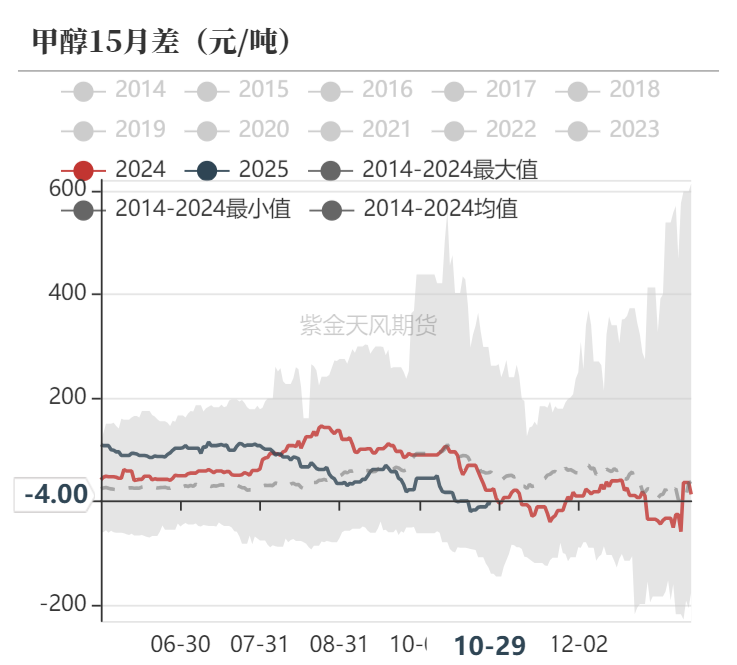

基差偏弱,月差小幅反弹

华东01基差维持偏弱,港口高库存背景下现货价格仍偏弱。

1-5月差周内小幅反弹但仍偏弱,主要矛盾仍在于近端供需偏弱,港口仍未看到明显去库的背景下,近端价格难有明显回升,周内的反弹主要受到伊朗装置停车消息影响,关注后续进口减量是否兑现,1-5价差向上的驱动仍在于港口能否明显去库。

PP/L-3MA波动加剧

PP/L-3MA价差周内大跌后反弹,周内甲醇价格受伊朗装置停车影响大涨,但随后市场传言华东某烯烃装置降负,后又传言伊朗装置恢复,甲醇价格冲高回落,短期消息扰动导致甲醇价格波动加剧,价差也大跌大涨,继续关注价差反弹偏空的机会。

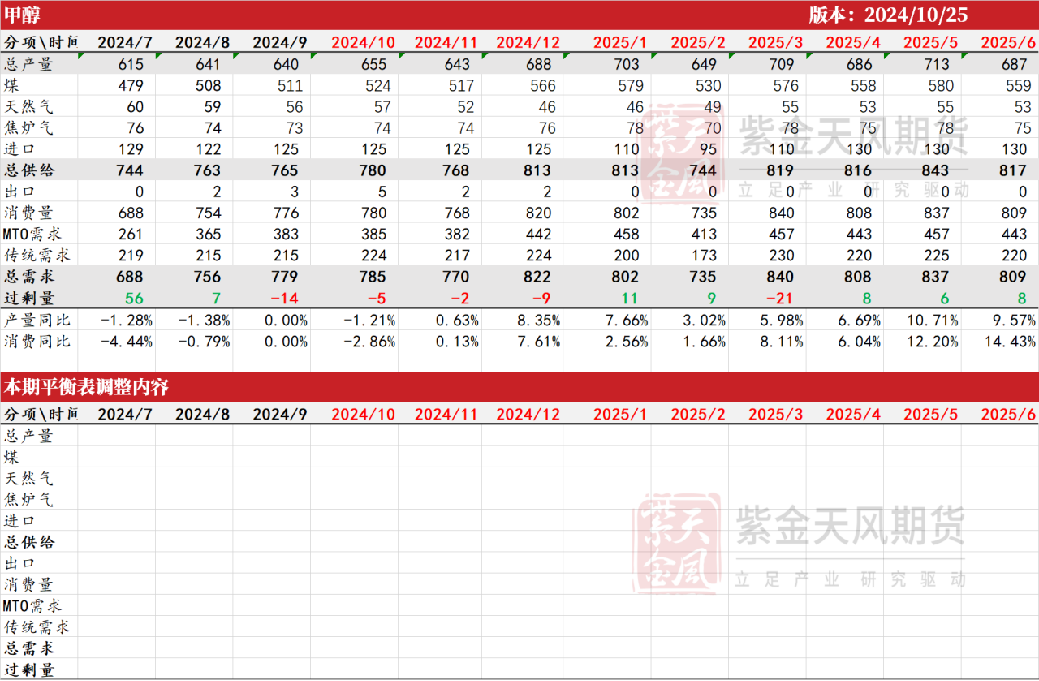

平衡表

甲醇月度平衡表

发表评论