中金:日本众议院选举对资本市场的影响 日元贬值压力加大

- 体育

- 2024-10-29 08:45:08

- 46

专题:日本政坛面临动荡博弈!日元急跌,仍是美国大选避风港?

中金外汇研究

结论:作为执政党的自民党与公明党在众议院选举中席位未能实现过半,今后或寻求与其他政党的合作,但政策上或需对应地向相关政党倾斜。我们认为未来日本或①财政支出边际扩大、②货币政策边际偏鸽、③通胀边际上行、④日元贬值压力加大、⑤日股或边际利好。

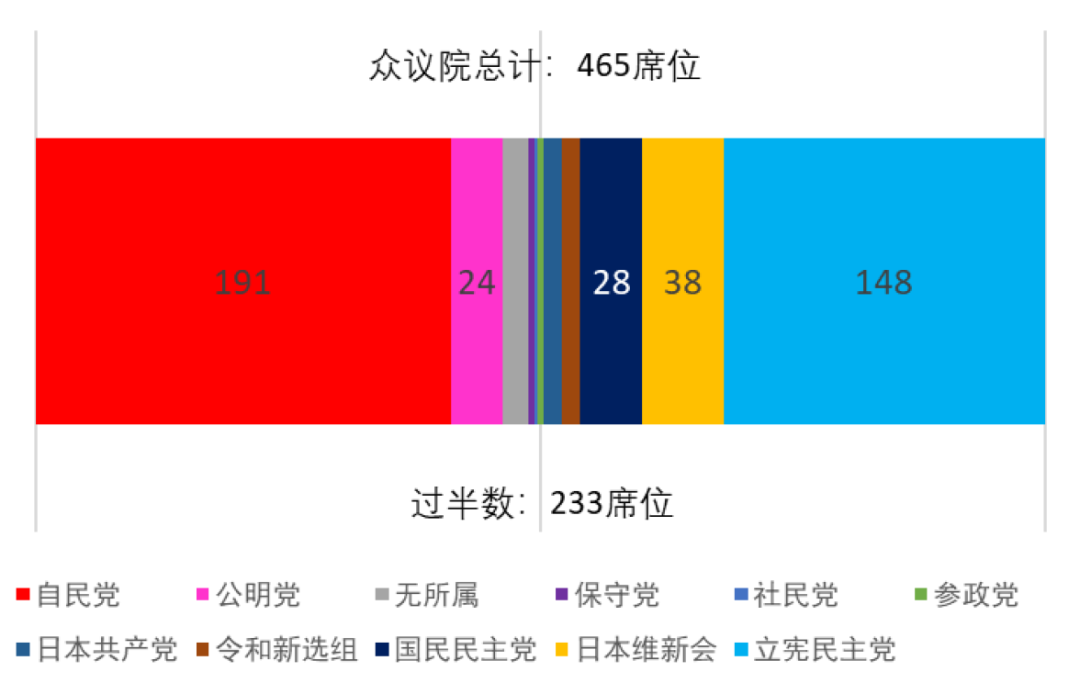

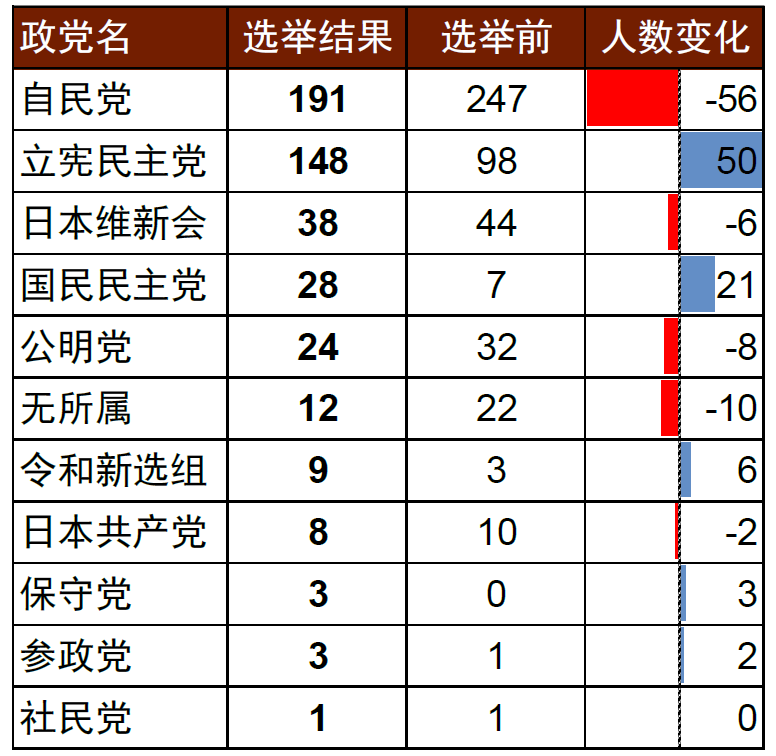

选举结果:10月27日的日本众议院选举结束,在465个总席位中作为执政党的自民党与公明党的席位变化分别为[1]247→191、32→24,总计获得215席位,未能达到过半数的233个席位(图表1),为2009年以来的首次。同时,自民党、公明党的众多“重磅”议员也纷纷在本次选举中落败:自民党籍的现任法务大臣与农林水产大臣、自民党半导体战略推进议员联盟的会长纷纷落选;公明党的党首跟副党首也都在本次选举中落选[2]。与此相对,作为在野党的立宪民主党与国民民主党的席位出现了明显增加,分别为98→148、7→28(图表2)。

图表1:选举后的日本众议院势力分布图

注:2024年10月28日时点 资料来源:NHK,中金公司研究部

图表2:各政党在众议院选举前后的席位变化

注:2024年10月28日时点 资料来源:NHK,中金公司研究部

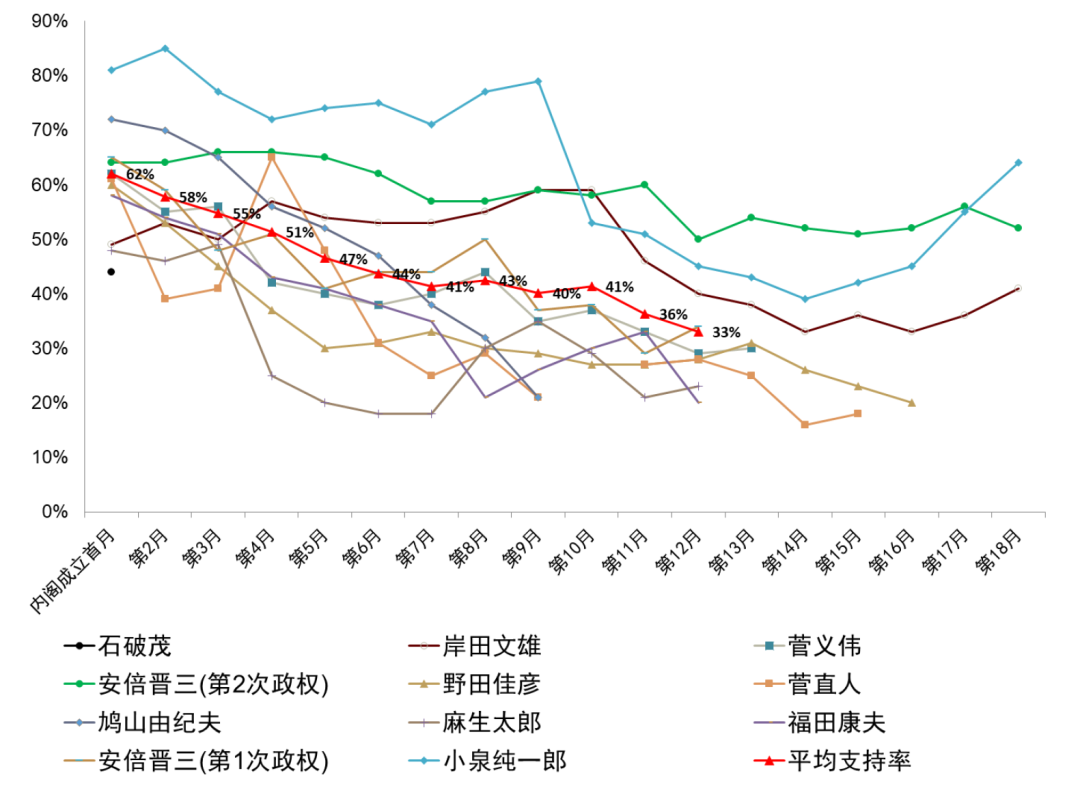

执政党自民党席位大幅减少的原因:2023年以来自民党内的部分议员出现了严重的政治资金问题,影响到了选民对自民党的支持率[3]。同时石破茂自身的人气低下也是原因之一,日本内阁支持率存在“开头即巅峰”的特征,NHK的调查也显示石破茂内阁成立时的支持率为本世纪以来的11个内阁中最低的水平(图表3)。

图表3:历届日本内阁成立之后的内阁支持率的走势

资料来源:NHK,中金公司研究部

石破会辞职吗:2024年10月28日下午石破举办记者招待会表示[4]“自己会回答选民的批判,努力解决当下的严峻课题,守护好国民生活,今后会继续完成自己的职责”,间接否定了辞职一事。截至10月28日目前,关于本次选举的落败,仅有小泉进次郎一人引咎辞去选举对策委员长一职。但是参考过去自民党落败时的前例,出现过干事长、党首引咎辞职的情况。我们认为日本目前政治不确定性较大,投资者今后仍需留意各类可能性。

谁将成为日本首相:日本共同通信社报道称[5]11月11日,日本将召集特别国会并举办首相指名投票,在该投票中决定首相(第一轮未能有候选人过半数的情况,得票数最多的两位候选人进入决胜投票)。目前投票局势尚不清晰,自民党与公明党同其他政党合作继续成为执政党的可能性依然存在,但相反其他在野党联合在一起执政(自民党、公明党下野)的可能性也依旧存在,但是总体来看目前大部分日本媒体认为前者为大概率事件。

联立方式:我们认为目前日本的执政党、在野党都将开始摸索联立等合作方式。目前日本媒体普遍认为[6]自民党与公明党目前所获席位相对较多,距离过半数还差18个席位,在此背景下自民党与公明党同日本维新会(目前38个席位)或国民民主党(目前28个席位)合作可能性相对较大。但是截至目前国民民主党、日本维新会都对同自民党、公明党形成联立政权成为执政党表达了否定态度[7],但是这两个政党都表示在部分政策层面可以同执政党合作。日本经济新闻认为[8]今后可能性较大的情景或是自民党与公明党继续为执政党(虽然席位总计不过半数),国民民主党或日本维新会在部分政策同执政党合作,同时作为“交换条件”,执政党所制定的政策或会很大程度向国民民主党或日本维新会的政策理念倾斜。此外,由于议院内阁制存在“不信任案”的机制,在执政党不过半数的背景下,不信任案也更容易被通过,不信任案通过后首相只有选择自我辞职或解散众议院,因此今后日本政治的不确定性有所加大。

日本维新会与国民民主党的政策异同:相较其他在野党,我们认为日本维新会与国民民主党在政策的大方向上存在较多相似之处[9],包括①过去都有过在部分政策上同执政党合作的前例(并非反对执政党所提出的一切);②认为不应当强化对大企业的征税;③认为应该重启或增设核电站;④认为高中学费应该免费;⑤认为消费税应当下调;⑥认为不该以增税的方式来对应国防支出增加。而两党的不同点则体现在:①属性不同,日本维新会是日本关西地区发祥的政党,本次选举中日本维新会所获得的大部分席位也是来自于大阪附近,而国民民主党不具备区域特色,而是由日本总工会在背后提供一定支持;②政党规模层面,日本维新会的国会议员人数远高于国民民主党;③在财政领域,国民民主党比日本维新会边际上更为积极,鼓励消费税率由10%降至5%;④在改革领域,日本维新会对政治改革更为彻底,更加注重削减政治经费等支出。

对财政政策的影响:我们认为今后的日本财政支出或边际扩大。目前日本维新会与国民民主党都在财政上持有积极的态度,自民党与公明党在寻求合作的同时大概率需要将政策向相关党派倾斜,因此我们认为2025年内日本在边际上存在减税、增加补贴等政策的可能性。

对日本通胀的影响:我们认为今后日本通胀压力或边际加大。我们认为在积极的财政政策的背景下,日本的实际工资或能长期为正,进而有助于推升需求拉动型通胀的压力,我们认为2025年的日本通胀或依旧高位停留,2025年的日本春斗或继续取得明显的工资上涨。

对货币政策的影响:我们认为今后日本货币政策或偏鸽。在日本政治格局不稳定的背景之下,我们认为日本央行货币政策正常化的门槛或边际有所抬高。但另一方面,日元汇率的贬值在边际上会成为鼓励日本央行加息的因素。我们认为今后日本央行会谨慎地观察经济、通胀、汇率的变化并决定加息的时期。总体来看,在通胀持续的背景下,我们认为日本央行的货币政策正常化大概率边际放缓,但趋势仍将持续。我们认为2025年末的日本政策利率或在0.75~1.00%附近。

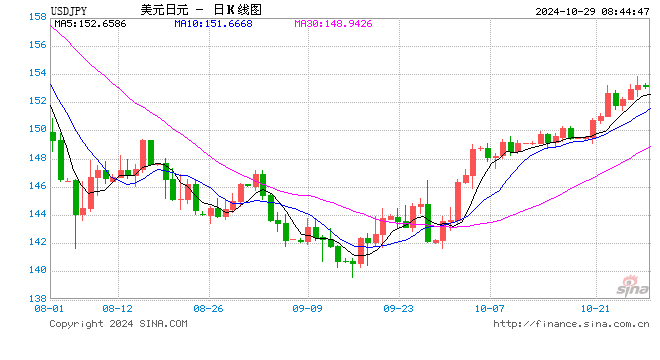

对日元汇率的影响:我们认为短期内更多或是日元贬值压力。在日本政局不稳定、日本货币政策边际偏鸽、美国出现“特朗普交易”的背景下,短期内我们认为日元或依旧维持在弱方、甚至出现进一步贬值的可能性。

对日本利率的影响:我们认为今后日本收益率曲线或走陡。由于货币政策边际偏鸽,日本的政策利率短期内或难以大幅提高,但是受日本通胀上涨、美国长端利率上行的影响我们认为日本的长端利率或边际上行。

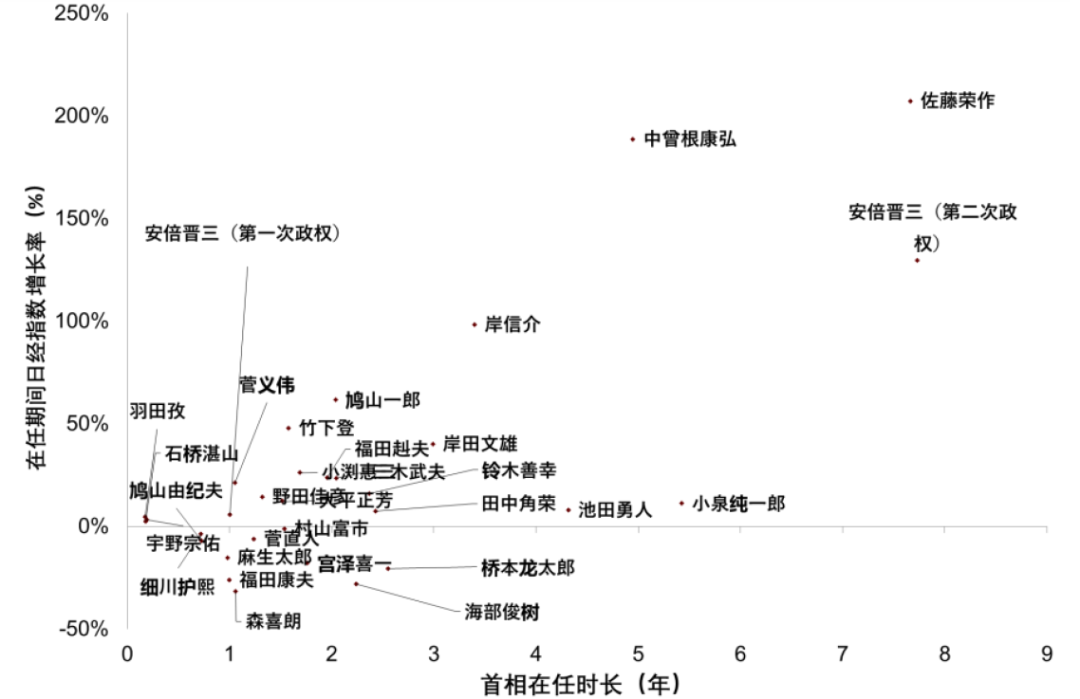

对日本股票的影响:我们认为目前的背景下总体上或边际利好日本股票。虽然政治的不确定性的加大为日本股票的利空因素,但是①财政支出边际扩大、②货币政策边际偏鸽、③通胀边际上行、④日元贬值压力加大等众多背景却构成了日股的利好因素,总体而言对日本股票或利大于弊。图表4总结了1955年(自民党建党)以来的历任日本内阁周期与日经指数涨幅的关系,在此期间日本共经历31届内阁,其中执政时期长于等于3年以上的仅有7位首相,执政时期低于等于1年以下有10位首相,内阁周期的中位数约为1.7年。另外,我们发现内阁周期也与日经指数存在一定正相关关系,一方面可以说执政时间越久,日经指数涨幅越明显;另一方面或许也可以说只有在日经指数持续上涨背景下才容易出现长期政权。

图表4:日本首相在任时长与日经指数涨幅的关系

注:1955年(日本自民党建党)以来 资料来源:彭博资讯,中金公司研究部

风险情景:虽然我们认为目前的情景总体而言对日本资本市场是利大于弊,但是风险情景在于日本的财政支出过大,从而出现2022年英国特拉斯首相时期的情况-对该国资产信心不足,出现股债汇三杀。由于日本政府的税收最近数年屡创新高,日本财政也在边际往盈余化的方向发展,我们目前认为出现该情景的可能性不大。

今后的日程:10月31日,日本央行将召开议息会议,我们认为或维持货币政策不变,但需关注会后记者招待会中植田行长发言的边际变化。11月5日,美国将进行总统选举,相关选举结果亦有可能间接影响到日本政治的走向。11月11日,日本将召开临时国会并进行首相指名选举,在此之前日本各政党间将会磋商具体合作方式,相关媒体报道亦有可能影响金融市场。11月中旬,APEC首脑会议将在秘鲁举行、G20会议将在巴西举行,日本首相将远赴南美洲进行外交活动。12月内,日本执政党将提交辅助预算案,在该预算案中或能感受到财政的边际变化。明年1月,日本将召开通常国会,新的政治格局或将展开。明年7月前后,日本将举行参议院选举,参议院与众议院都为日本的国家级别选举,且参议院议员任期有6年,途中不得被解散。参考过去案例,执政党在参议院选举前支持率若无法恢复,则存在党首辞职的风险。

[1]https://www.nhk.or.jp/senkyo/database/shugiin/

[2]https://www3.nhk.or.jp/news/html/20241027/k10014620511000.html

[3]https://digital.asahi.com/articles/ASSBW41JZSBWUZPS001M.html

[4]https://www3.nhk.or.jp/news/html/20241028/k10014621231000.html

[5]https://news.yahoo.co.jp/articles/408ad46c8b474f03a08df5e8c70064b0075e6720

[6]https://digital.asahi.com/articles/ASSBW628BSBWUTFK034M.html

[7]https://news.yahoo.co.jp/articles/ba9f376ce5459f95f9c86760783ba3bad32acb38

[8]https://www.nikkei.com/article/DGXZQOUA284LQ0Y4A021C2000000/

[9]https://shugiin.go2senkyo.com/50/comparison/

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

(转自:中金外汇研究)

发表评论