首席经济学家黄文涛:财政之箭引而将发

- 生活

- 2024-10-13 03:57:02

- 62

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

首席经济学家黄文涛:财政之箭引而将发|财政部发布会解读

来源:中信建投证券研究

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

1. “化债”与“保民生”是本次会议的两大关键词。会议内容和措辞均传递了相当积极的政策取向,重点在于为地方减负,为民生托底,加快破除债务和房地产问题对地方政府的硬性约束。

2. 本次会议标志着地方政府化债进入新阶段。通过提升政府债务上限,允许地方政府发行新债券来替换原有隐性债务,降低地方政府短期偿债压力。

3. 中央财政加杠杆可期,财政与货币协同发力再上新台阶。

国务院新闻办公室10月12日上午10时举行新闻发布会,财政部部长蓝佛安介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况。

“化债”与“保民生”是本次会议的两大关键词。会议内容和措辞均传递了相当积极的政策取向,重点在于为地方减负,为民生托底,加快破除债务和房地产问题对地方政府的硬性约束,体现出“打扫干净屋子再请客”的政策思路,为后续扩张性的政策部署打开空间。

本次会议标志着地方政府化债进入新阶段。会议提出,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险。通过提升政府债务上限,允许地方政府发行新债券来替换原有隐性债务,降低地方政府短期偿债压力,延长债务偿还期限,实现债务由“隐”变“显”,将债务纳入正规监管体系,减少对高风险融资的依赖,提升债务管理的规范性,同时为地方政府腾出更多资源以支持经济。回溯历史,此前最大规模的一次地方债务置换规模是在2015年至2018年期间,通过发行置换债券置换非地方政府债券形式的存量债务,累计发行规模超过12万亿元。此后在2019、2020-2022年分别进行了第二、三轮化债,方式也是通过发行置换债、特殊再融资债等来化解隐性债务。2023年至今,财政部累计安排了超3.4万亿的地方政府债务限额来支持化解存量隐债和消化政府拖欠企业账款。对于本轮债务置换,财政部强调,这项政策是近年来出台的支持化债力度最大的措施,将大大减轻地方政府的债务压力,为地方政府腾出更多资源以支持经济发展和巩固基层“三保”(即保基本民生、保工资、保运转)。因此,预期本次债务置换规模可能超过2015-2018年的规模,有望大幅度缓解过去几年因债务问题而引发的部分地方财政的收缩倾向。

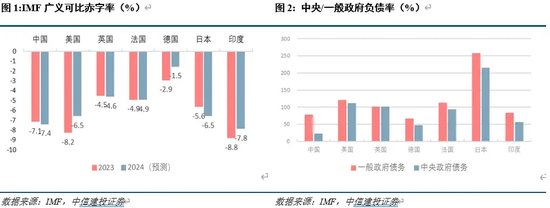

中央财政加杠杆可期,财政与货币协同发力再上新台阶。会议多次强调,中央财政还有较大的举债空间和赤字提升空间。我国中央政府债务水平在国际上处于中游偏下水平,财政总体稳健。2023年我国中央政府债务占GDP的比率约为24%,低于全球平均水平,更远低于美国的110%和日本的214%,中央政府债务负担较轻。三中全会指出,要建立长效机制防范化解债务风险,进一步通过改革,着力均衡中央和地方的事权和财权,为控制地方债务规模、降低地方债务风险夯实财税基础。中央财办指出,要适当加强中央事权、提高中央财政支出比例。完善政府债务分类和功能定位,优化中央和地方政府债务结构。本次会议预示着中央政府托底力度加大,有利于优化信贷投放,提升利率市场定价效率,国债规模的扩容也将为央行货币政策操作拓展空间,财政也将有更大的发力基础。此前央行和财政部已经成立联合工作组,聚焦于债券市场平稳运行和央行公开市场操作国债买卖,表明财政与货币政策协调已经进入实质操作阶段。

支持金融机构拓展信贷投放业务,对潜在的压力和风险作出前瞻性防范措施。发行特别国债,支持国有大型商业银行补充核心一级资本。为1998年后首次以特别国债方式直接向四大行注资。在1998年,财政部发行特别国债向四大行注资2700亿元,用于提升亚洲金融危机后四大银行的风险处置能力,满足《巴塞尔协议》资本充足率8%的规定。当前信贷增速下滑,降息背景下部分商业银行可能存在潜在的净息差压力,财政本次提前发力,既是为了进一步支持银行信贷投放能力,同时也是防范潜在风险、筑牢金融安全网的预防性举措。

强化财政对房地产收储政策的支持力度。叠加运用专项债、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。财政部表示,下一步将研究出台有利于房地产平稳发展的增量措施,允许专项债券用于土地储备,支持收购存量房,优化保障性住房供给;及时优化完善相关税收政策。结合此前央行强化保障房再贷款支持的政策措施,本轮地产收储的进程也有望得到进一步加快。

强化就业保障,筑牢民生底线。今年以来,中央财政下达就业补助资金667亿元,支持地方做好高校毕业生等重点群体就业、职业技能培训等工作。1-9月全国教育支出3万亿元。按照全国总体3%的比例提高退休人员基本养老金水平,大幅提高城乡居民基础养老金的最低标准。将基本公共卫生服务经费财政补助标准提高到每人每年94元,城乡居民基本医疗保险财政补助标准提高至每人每年670元。展望后续,财政有望继续加大对基层“三保”、提升居民收入和促进消费的支持力度。

总的来看,尽管由于程序所限,本次会议没有披露增量政策规模的具体数字,但对市场数年来关心的地方政府化债、中央政府加杠杆、房地产风险化解等问题进行了明确、积极的政策回应,向市场进一步重申了政府加快改革化险进度的政策框架,有利于提振市场信心,改善主体预期,为提升后续刺激政策的效果打下良好基础。

风险分析

各级主体可能存在对政策理解不深刻、贯彻落实不到位的风险,政策效果可能不及预期。经济下行压力可能持续存在,地产筑底时间可能超预期,拖累宏观经济总体走势。消费、投资的复苏可能存在时滞,通缩风险仍存。

欧美货币政策的影响或超预期,拖累全球经济增长和资产价格表现。海外需求出现下滑迹象,美国、欧洲等发达经济体衰退风险不减,可能拖累我国的出口产业和企业出海投资。

地缘政治冲突仍存不确定性,中东、俄乌等地区动荡,扰动全球经济增长前景和市场风险偏好。

发表评论