阿斯麦业绩暴雷,揭芯片行业现状:AI热潮未退,但不足以驱动“繁荣周期”

- 新闻

- 2024-10-17 00:30:03

- 49

专题:美股科技公司三季报

有着“人类科技巅峰”美誉的光刻机巨头阿斯麦(ASML.US)业绩罕见暴雷,引发全球芯片股暴跌。阿斯麦这份疲软的业绩,可谓给近期从“夏季抛售浪潮”中大举反弹的芯片股泼了一盆冷水,据不完全统计,周二美股开盘以来,截至日韩股市周三收盘,包括英伟达、AMD、SK海力士以及三星在内的全球芯片股总市值蒸发超过4200亿美元。

阿斯麦业绩公布的这一过程,可谓戏剧性拉满。阿斯麦原定将于周三发布第三季度财报,但该公司工作人员称因“技术故障”,财报意外于周二美股早盘时分提前被挂上该公司官方网站,堪称“骨折级”洋相,对于这样一家掌握着全球芯片产能最核心命脉的科技巨头来说,出现这样的重大错误实属历史级别的罕见现象。

结果,阿斯麦异常糟糕的业绩令全球投资者大跌眼镜:虽然整体营收超出预期,但订单规模仅市场预期的一半,同时超预期下调明年销售额目标以及毛利率指引。在这份“意外提前泄露”的第三季度财报中,阿斯麦表示Q3订单规模总计仅仅26亿欧元,比起市场普遍预期的54亿欧元差了近一半。同时,该公司预计到2025年,总净销售额将增长到300亿到350亿欧元之间,然而相比之下,此前季度该公司给出的指引则为300-400亿欧元。这个最新的预期数字仅仅位于2022年投资者日提供指引的下半部分,因此销售额前景可谓被阿斯麦管理层大幅削减。

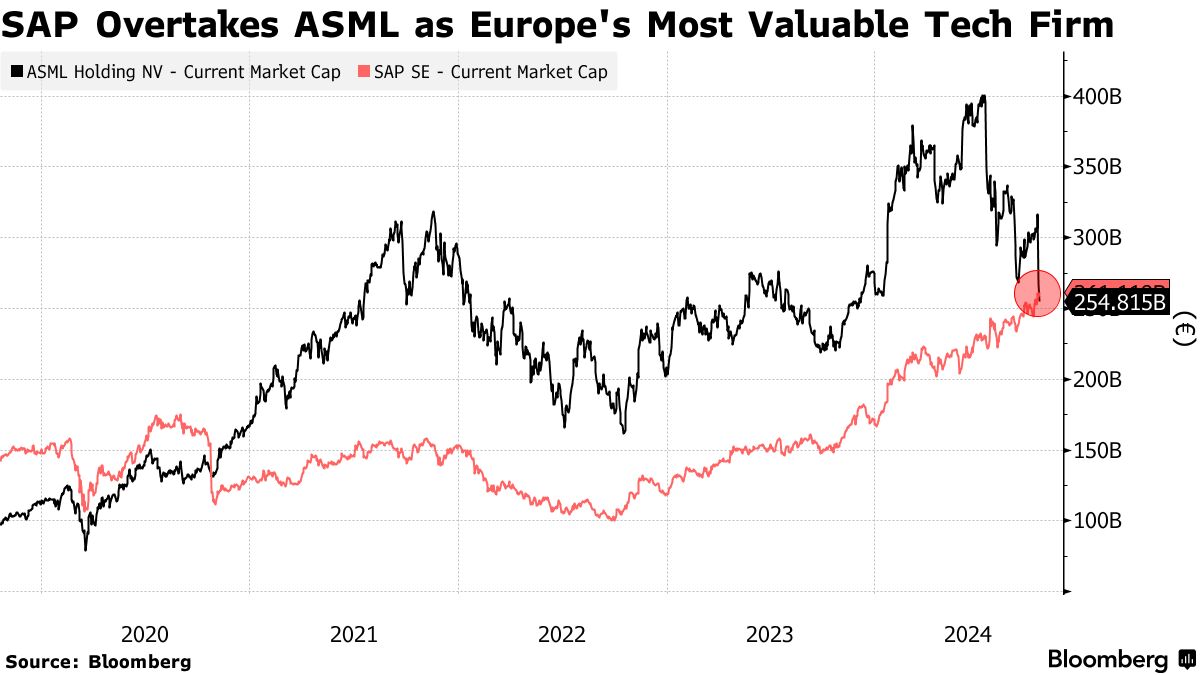

财报公布后,阿斯麦美股ADR一度跌超17%,最终收跌16.26%,报730.43美元。该公司在阿姆斯特丹股市的股价则收跌16%,创下1998年以来最大单日跌幅,盘中多次停牌。阿斯麦股价暴跌后,欧洲股市的“最高市值科技公司”也因此易主,长期霸占该称号的光刻机巨头阿斯麦将这一称号转手让给大幅受益于AI热潮的德国软件霸主SAP。

除了业绩暴雷,有消息称美国政府正考虑限止美国企业向某些中东国家销售最先进的人工智能芯片,其中包括英伟达与AMD需求火爆的旗舰款数据中心AI芯片,此消息进一步推动阿斯麦股价暴跌,毕竟英伟达等芯片巨头的AI芯片需求可能因此下滑,进而可能促使台积电缩减英伟达等AI芯片产能,阿斯麦业绩预期也因此逻辑而被下调。

不过,我们从理性的投资角度来看,阿斯麦这份痛击全球芯片股股价的业绩,并不意味着全球布局人工智能的这股狂热浪潮处于退散或者降温状态,但是这份暴雷的财报确实揭开了全球芯片行业的最新动态,那就是:AI热潮仍在上演,尤其是聚焦于B端数据中心的所有类型AI芯片需求仍然非常火爆,但与AI无关的领域仍然处于需求疲软甚至需求大幅衰退的状态。

阿斯麦首席财务官Roger Dassen在业绩声明中可谓支撑了这一市场观点。这位阿斯麦高管表示,人工智能相关的芯片需求确实不断激增,但半导体市场其他部分的需求复苏进程比我们所预期的更为疲弱,导致一些逻辑芯片制造商推迟光刻机订单。

在阿斯麦业绩暴雷前,长期以来在股市有这样一种乐观的看涨观点,那就是新一轮的整个芯片行业“繁荣周期”在2024年已经悄然开启,但是,阿斯麦最新业绩可谓令这一看涨观点备受市场质疑,进而推动市场抛售芯片股。也就是说,全球企业,乃至全球政府机构布局的AI热潮并未褪去,但是这股AI热潮目前还没有带动包括长期需求疲软的工业端芯片、电动汽车芯片、功率芯片、元器件以及包含智能手机在内的多数消费电子核心芯片在内的整个芯片行业踏入“繁荣发展周期”。

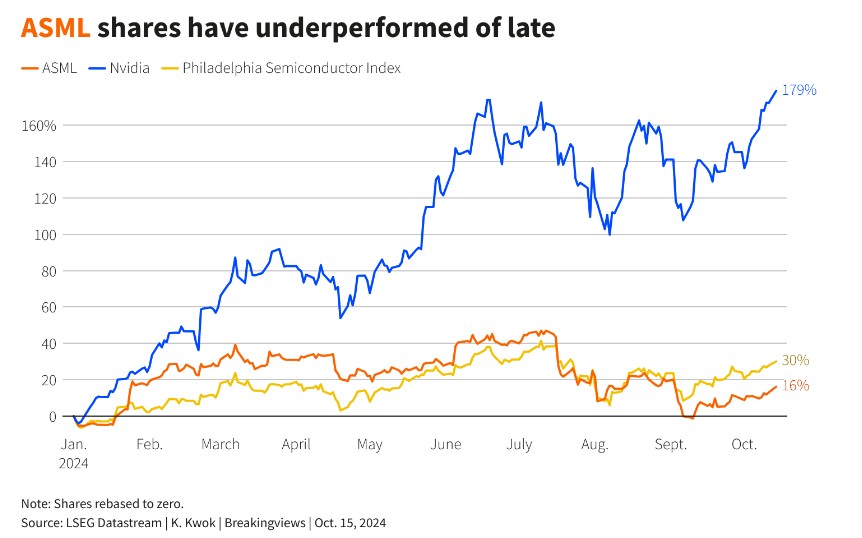

在阿斯麦业绩暴雷后,甚至有一些分析师高呼,哪怕阿斯麦业绩如此难看,其实也利好英伟达等“AI卖铲人”股价走势,毕竟阿斯麦业绩能够看出数据中心AI芯片的需求仍然火爆。从股价走势来看,把握芯片产能命脉的阿斯麦股价可谓大幅跑输英伟达,不知不觉中,市场已经用真金白银对于谁才是芯片股最大赢家给出了答案。

阿斯麦下调预期,或许意味着芯片产能轻微过剩,绝非芯片行业末日

对于阿斯麦这份疲软的业绩报告,有芯片行业分析师对此表示,疲软的业绩前景可能反映出一些芯片工厂产能过剩,包括台积电、英特尔以及三星在内的大型芯片代工厂在新冠疫情期间已经囤积大量昂贵的阿斯麦EUV工具,并且这些代工巨头善于改造以及升级这些工具来生产更多的高端AI芯片。

目前,除了AI芯片之外,其他类型芯片的库存仍然居高不下,与此同时,台积电等芯片制造商们经过多年的制造工艺摸索后,使用阿斯麦光刻机的效率已经大幅提高,这也意味着他们可以生产更多的芯片,并且不急于订购更多的光刻设备。

比如,由于智能手机与PC需求仍未出现重大提升,“芯片代工之王”台积电可能将一些代工5nm及以下智能手机以及PC芯片的EUV进行改装与升级后,用于提升需求堪称“无止境”的英伟达H100/H200 AI GPU、最新的Blackwell架构AI GPU以及AMD MI300系列GPU的产能,而不是选择继续斥巨资购买昂贵的EUV。

当然,从2023年到2024年英伟达AI GPU需求极度火爆期间,阿斯麦多个季度的财报能够看出台积电在不间断购买新款EUV,但购买规模并不像一些分析师预测的那样庞大,并且在第三季度购买步伐可能趋于停滞,全面凸显出随着非AI的芯片需求持续萎靡,台积电等代工厂将疫情以来囤积的过多光刻库存设备经改造与升级后用于制造高端AI芯片,很大程度上反映出AI热潮未带动整个芯片行业迈入增长周期,芯片工厂的产能处于轻微过剩状态。

因此,台积电等芯片代工厂只能等到工厂订单爆满时再订购新的EUV或者DUV光刻机。还有分析师表示,阿斯麦的最新预测是这些芯片工厂几个月来表现不佳的滞后指标,揭示当前芯片市场非AI需求萎靡的最新现状。

“英特尔、台积电和三星可能正在撤回来自阿斯麦的光刻机订单,因为他们已经意识到产能非常充足。”聚焦于科技行业的分析公司TechInsights副主席Dan Hutcheson在最新采访中表示。

“今年芯片工厂们的产能利用率大约为81%,但制造商们倾向于在达到90%左右时购买新的光刻工具。此外,英特尔已经放慢了美国工厂扩张的速度,三星和台积电近期也对芯片产能扩张持谨慎态度。” Hutcheson表示。

追踪芯片制造行业的国际商业战略公司首席执行官Handel Jones表示,有一些芯片代工厂已经减少了使用阿斯麦旗舰光刻机的步骤,有些几乎减少了三分之一。他以三星为例,表示三星未来也许能利用更加尖端的芯片蚀刻技术,将使用阿斯麦旗舰光刻设备的步骤从五六个减少到仅仅一两个步骤。他表示,如果真的成功,三星可能会在这些EUV光刻机设备上存在大量的芯片制造产能过剩。

不过,持续多年追踪芯片行业动态的Jones指出,他没有改变对整个芯片行业的预测,即随着AI大模型更新迭代后彻底革新各行业生产率,AI芯片和AI专用存储芯片的需求将蓬勃发展,未来势必带动包括工业模拟芯片、电动汽车芯片、消费电子SoC芯片在内的整个芯片行业踏入繁荣周期。“这只是芯片行业短期的波动。从长远角度来看,一切都会好起来的。”

AI热潮仍然如火如荼,但整个芯片行业并未全面受益于此

阿斯麦业绩结果表明,全球芯片公司的命运出现了显著分化:ChatGPT以及Sora等人工智能应用程序对于能够处理天量级别并行化计算模式以及高计算密度的矩阵运算的数据中心服务器端AI芯片,比如英伟达AI GPU需求激增,掩盖了该行业其他细分领域的极度低迷需求。

阿斯麦并未详细说明其第三季度订单量为何不到分析师预测的一半,只是表示一些客户推迟了工厂建设,分析师们猜测阿斯麦指代的“客户们”应该是英特尔与台积电——这两大芯片制造商此前已表示将放慢在全球的芯片工厂建设进程。面对芯片产品销售额的萎缩以及芯片代工业务净亏损的增加,英特尔正在大幅度放缓芯片工厂建设进程,在上个月推迟了在德国和波兰建立新工厂的计划。

来自华尔街大行的杰富瑞分析师Janardan Menon在周三的一份报告中表示:“阿斯麦财报体现出,尽管与人工智能相关的芯片需求依然非常强劲,但其他领域的复苏却异常滞后,这种趋势可能会持续到 2025年。”

来自另一大行伯恩斯坦的分析团队在一份最新报告中表示:“我们担心终端需求复苏所需的时间更长,导致芯片产能扩张大幅延迟,而这正是我们进入2025年需要面对的。”“看起来我们可能需要耐心等待,直到芯片行业的周期性复苏更加清晰。”

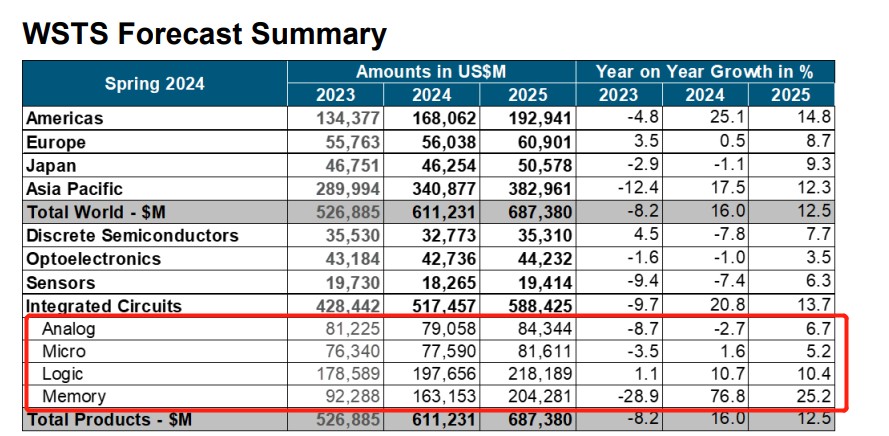

从世界半导体贸易统计组织(WSTS)公布的最新半导体行业展望数据显示,AI驱动的存储芯片以及GPU与CPU等逻辑芯片乃推动整个芯片行业复苏的主力军。相比之下,WSTS对于覆盖电动汽车、工业领域、物联网设备,以及PS5、Switch等更广泛消费电子产品的的模拟芯片以及微芯片市场规模的预期则显得非常低迷,甚至对于今年模拟芯片领域的市场规模预测为负增长,预计明年有望实现弱复苏进程。

WSTS表示,2024年的预期修订反映了过去两个季度的强劲表现,特别是在计算终端市场。2023年市场大幅萎缩之后,WSTS预计2024年,主要将有两个核心芯片产品类别将推动2024年实现两位数级别的销售额增幅,分别是包含需求炸裂的英伟达AI GPU以及AI ASIC在内的逻辑芯片类别总销售额增长10.7%,以及最能反映芯片周期的存储芯片类别有望在2024年激增76.8%——WSTS预测存储芯片的强劲需求将聚焦于应用于AI训练/推理领域的HBM,以及对于AI数据中心高效率运行至关重要的企业级DRAM以及NAND存储系统。

AI驱动存储以及逻辑芯片需求的这一局面,从韩国芯片库存以及韩国芯片出口规模能够非常明显的体现出来,韩国是世界上最大规模两家存储芯片生产商——SK海力士与三星的所在地。

韩国政府公布的数据显示,尽管增速放缓,但9月份半导体出口量仍同比大幅增长37%,连续11个月增长,略弱于8月份38.8%的涨幅,在持续增长的芯片出口数据中,高达三分之一的增长贡献为HBM存储系统,HBM存储系统与AI芯片霸主英伟达所提供的核心硬件——H100/H200/GB200 AI GPU配合搭载使用,HBM以及AI GPU对于驱动ChatGPT以及Sora等重磅人工智能应用可谓必不可少,HBM需求越强劲则说明AI芯片需求愈发猛烈。

华尔街商业银行巨头美国银行(Bank of America)近日发布研报称,全球人工智能热潮仍处于起步阶段,与20世纪90年代的互联网发展路径基本上相似,可对标于互联网蓬勃发展的“1996时刻”,意味着在美银分析团队看来,AI热潮仍处于非常早期的阶段。

“投资者们可能低估了这项技术的长期影响力,同时高估了它的短期潜力,但是这也是科技繁荣的典型特征。预计未来几年,与人工智能相关的资本支出可能将达到1万亿美元以上,但相对于互联网时代,人工智能发展才刚刚起步。”美银在报告中指出。

发表评论