10月生猪存出栏数据解读——业者预期分化,调整节奏不同

- 生活

- 2024-10-16 10:33:06

- 62

卓创资讯生猪行业高级分析师容志发

【导语】2024年以来,能繁母猪存栏自3月份起连续增加6个月后再度转为减少,主要是由于9月部分养殖端受仔猪价格持续下滑刺激,母猪淘汰意愿增强;而由于月内养殖端仍存压栏预期,生猪存栏延续增势。10月受仔猪价格上涨叠加淘汰母猪替代性效果增强影响,养殖端淘汰速度或放缓,10月能繁母猪存栏或持平,甚至有增加可能;且由于相应生产周期的能繁产能仍处于微增状态,叠加月内养殖端仍有压栏预期,10月份生猪存栏或继续增加。

9月份生猪存栏与能繁母猪存栏走势相悖

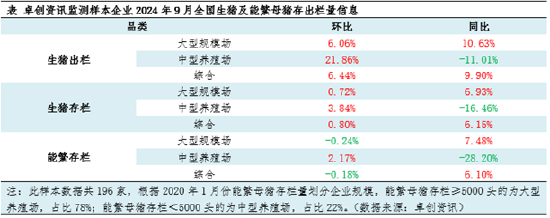

卓创资讯数据显示,9月份样本企业生猪存栏环比增加、能繁母猪存栏量环比下滑。生猪存栏增加的主要原因是月内养殖端存压栏动作,生猪存栏随之增加;而能繁母猪存栏下滑的原因是由于9月份仔猪价格下滑明显,部分养殖淘汰意向增强,淘汰母猪节奏加快,导致能繁母猪存栏量转为下滑。

9月养殖端存压栏动作 生猪存栏增加

从图1数据不难看出,相对于8-9月份,10-12月份生猪交易体重变化规律一般呈增加走势。常规来讲,10-12月份随着气温降低,猪肉消费逐渐进入旺季,肥白条走货好转,届时下游对肥猪需求提升,部分屠宰企业的采购标准将由标重猪源转为大体重猪源。而当前养殖端为在四季度出栏大体重猪源以获取盈利,9月多数养殖端存压栏增重动作。卓创资讯数据显示,9月生猪交易均重呈现震荡上行趋势,截至9月30日,全国生猪交易均重为125.43公斤,较8月底增加0.73公斤,增幅0.58%。月内养殖端整体出猪积极性有限,带动生猪存栏增加。

盈利空间缩水叠加仔猪价格下滑 局部区域养殖端淘汰母猪节奏加快

2024年能繁母猪存栏量环比自3月份转正后,已经连续增加6个月,直至9月份环比再次转为负值。究其原因,一方面是由于月内生猪价格整体呈震荡下行趋势,养殖收入减少,利润缩水,9月份生猪自繁自养理论盈利均值674.35元/头,环比降142.55元/头,跌幅17.45%,这导致部分业者对未来盈利预期信心不足;另一方面,由于当月为仔猪补栏淡季,企业仔猪销售订单较差,仔猪价格亦在下滑。双重利空影响部分企业养殖信心,淘汰母猪量增加,带动能繁母猪存栏量微减。

10月能繁母猪存栏或大体持平,生猪存栏或延续增势

能繁母猪影响因素分析:由于10月上旬散户仔猪补栏积极性提升,订单增加,支撑仔猪价格止跌转涨,且涨幅相对明显;另外,据卓创资讯调研,自前期官方能繁母猪存栏量环比下降的消息发布,部分养殖场对明年行情仍存一定信心,继续减产可能性不大,甚至有增产意向。由此来看,10月份养殖端能繁去产能力度有限,环比不乏有再度转为增加可能。

生猪存栏影响因素分析:9-10月份为标猪需求向大猪需求过渡的月份。考虑到11-12月份腌腊旺季需求提振,部分养殖端仍看好大猪行情,因此10月份或仍有压栏动作,延缓猪源出栏时间,提高大体重猪源占比以获取盈利;且由于10月猪价处于相对低位,不乏有二次育肥补栏部分中小猪源,助力养殖端提前完成出栏计划,但二次育肥本质上是养殖猪舍的转移,猪源并未流向屠宰端,因此反而延缓了生猪出栏时间。且伴随着前期能繁母猪存栏处于增加态势,产能释放叠加延缓出栏或共同带动生猪存栏增加,但预计本月二次育肥热度或不及往期,10月底生猪存栏增幅或有限。

综上所述,10月能繁母猪或变化不大,不乏再度转为增加;而考虑到业者压栏及二次育肥刺激,生猪存栏或延续增势。

发表评论